Các phương pháp tính giá xuất kho đầy đủ dễ hiểu

Theo chế độ kế toán hiện hành (Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC) có 3 phương pháp tính giá xuất kho, đó là: Phương pháp tính giá xuất kho theo giá đích danh; Phương pháp tính giá xuất kho bình quân gia quyền và Phương pháp tính giá xuất kho nhập trước, xuất trước (FIFO).

Vậy nội dung của Các phương pháp tính giá xuất kho như thế nào? Khi nào nên sử dụng? Ví dụ mô tả cụ thể Các phương pháp tính giá xuất kho. Mời các bạn cùng theo dõi nhé.

Các phương pháp tính giá xuất kho đầy đủ dễ hiểu.

1. Phương pháp tính giá xuất kho theo giá đích danh – Nội dung và ví dụ.

Để hiểu rõ Phương pháp tính giá xuất kho theo giá đích danh >>> Kế Toán Hà Nội mời bạn đọc cùng nghiên cứu nội dung của phương pháp và ví dụ mô tả.

Nội dung:

Nếu Doanh nghiệp muốn sử dụng phương pháp tính giá xuất kho theo giá đích danh thì phải:

- Phải quản lý nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa theo từng lô hàng.

- Khi xuất lô hàng nào thì lấy giá của lô hàng đó.

>>> Phương pháp tính giá xuất kho theo giá đích danh thường sử dụng trong các doanh nghiệp có ít loại nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa hoặc nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa ổn định, có tính tách biệt và nhận diện được.

Ví dụ mô tả.

Chúng ta cùng nghiên cứu ví dụ về Phương pháp tính giá xuất kho theo giá đích danh tại một công ty như sau nhé.

Tại công ty cổ phần Thép và Vật Tư, trong tháng 8/2018 có số liệu như sau:

a) Số liệu nhập kho hàng hóa trong tháng 8/2018:

b) Trong tháng 8/2018, công ty xuất bán hàng với chi tiết như sau

- Ngày 12/8/18 xuất bán 150 tấn thép 1 ly. Trong đó 120 tấn thuộc lô hàng nhập ngày 6/8/18, 30 tấn thuộc lô hàng nhập ngày 8/8/18.

- Ngày 16/8/18 xuất bán 120 tấn thép 2 ly. Trong đó 80 tấn thuộc lô hàng nhập ngày 6/8/18, 40 tấn thuộc lô hàng nhập ngày 8/8/18.

Công ty tính giá hàng xuất kho theo phương pháp đích danh.

Kế toán tại công ty cổ phần Thép và Vật Tư sẽ tính giá xuất kho như sau:

Ngày 12/8/18:

Trị giá xuất bán 150 tấn thép 1 ly được xác định như sau: (120 tấn x 10 trđ/tấn) + (30 tấn x 11 trđ/tấn) = 1.530 trđ.

Ngày 16/8/18:

Trị giá xuất bán 120 tấn thép 2 ly được xác định như sau: (80 tấn x 12 trđ) + (40 tấn x 13 trđ) = 1.480 trđ.

Các bạn vừa xem xong Phương pháp tính giá xuất kho theo giá đích danh. Hi vọng Kế Toán Hà Nội đã giải thích được những thắc mắc cho bạn.

2. Phương pháp tính giá xuất kho bình quân gia quyền – Nội dung và ví dụ.

Để hiểu rõ Phương pháp tính giá xuất kho bình quân gia quyền >>> Kế Toán Hà Nội mời bạn đọc cùng nghiên cứu nội dung của phương pháp và ví dụ mô tả.

Nội dung:

Để tính giá xuất kho theo phương pháp bình quân gia quyền >>> Kế toán phải thực hiện lần lượt các bước sau:

![]() Bước 1: Phải tính đơn giá bình quân sau mỗi lần nhập hoặc ở thời điểm cuối kỳ (giá đơn vị bình quân).

Bước 1: Phải tính đơn giá bình quân sau mỗi lần nhập hoặc ở thời điểm cuối kỳ (giá đơn vị bình quân).

![]() Bước 2: Lấy số lượng xuất kho nhân (x) với đơn giá bình quân đã tính, theo công thức:

Bước 2: Lấy số lượng xuất kho nhân (x) với đơn giá bình quân đã tính, theo công thức:

Trong đó: Đơn giá bình quân (giá đơn vị bình quân) có thể tính theo một trong 2 cách sau:

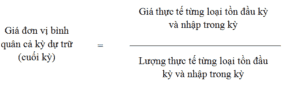

Cách 1: Phương pháp bình quân gia quyền cả kỳ dự trữ.

Theo cách này Đơn giá bình quân (giá đơn vị bình quân) được xác định theo công thức sau:

Tính Giá đơn vị bình quân theo cách 1 này tuy đơn giản, dễ làm nhưng độ chính xác không cao. Hơn nữa công việc tính toán dồn vào cuối tháng, gây ảnh hưởng đến công việc quyết toán nói chung. Đồng thời sử dụng phương pháp này cũng phải tiến hành tính giá theo từng danh điểm nguyên liệu, vật liệu và công cụ, dụng cụ.

Ví dụ mô tả: Tính giá xuất kho theo phương pháp bình quân gia quyền cả kỳ dự trữ.

Công ty cổ phần Kế Toán Hà Nội trong T9/2018 có số liệu sau:

- Nguyên liệu B tồn kho đầu T9/2019: 6.000 kg, đơn giá 3.000 đ/kg.

- Tổng nhập trong T9/2019 của nguyên liệu B là: 9.000 kg với tổng giá trị là: 16.600.000 đ.

- Tổng xuất trong T9/2019 của nguyên liệu B là: 4.000 kg.

Công ty cổ phần Kế Toán Hà Nội tính trị giá xuất kho của nguyên liệu B, như sau:

| * Giá bình quân 1 kg nguyên liệu B trong T9/2018 là: | |||

| = | (6.000 kg x 3.000 đ/kg) + 16.600.000 đ | = 2.307 đ/kg | |

| 6.000 kg + 9.000 kg | |||

| * Giá thực tế nguyên liệu B xuất kho trong T9/2018 là: | |

| =2.307 đ/kg x 4.000 kg = 9.228.000 đ |

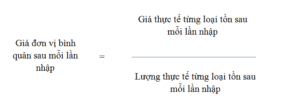

Cách 2: Phương pháp bình quân gia quyền sau mỗi lần nhập.

Nếu Doanh nghiệp áp dụng tính giá xuất kho theo Phương pháp bình quân gia quyền sau mỗi lần nhập thì: Sau mỗi lần nhập, phải xác định đơn giá bình quân của từng loại nguyên vật liệu, công cụ,dụng cụ, sản phẩm, hàng hóa. Và căn cứ vào đơn giá bình quân và lượng nguyên vật liệu, công cụ,dụng cụ, sản phẩm, hàng hóa xuất kho giữa 2 lần nhập kế tiếp để kế toán xác định giá thực tế của hàng xuất kho.

Theo cách này Đơn giá bình quân (giá đơn vị bình quân) được xác định theo công thức sau:

Tính Giá đơn vị bình quân theo cách 2 này khắc phục được nhược điểm của cách 1, vừa chính xác, vừa cập nhật. Nhưng lại có nhược điểm là phải tốn nhiều công sức, phải tính toán nhiều lần.

Ví dụ mô tả: Tính giá xuất kho theo phương pháp bình quân gia quyền sau mỗi lần nhập.

Công ty TNHH Kế Toán Hà Nội trong T2/2019 có số liệu sau:

- Số dư đầu kỳ nguyên vật liệu C bằng 0.

- Ngày 1/2/2019 Nguyên liệu C tồn kho đầu kỳ: 3.000 kg, đơn giá 2.000 đ/kg, tổng trị giá 6.000.000 đ

- Ngày 3/2/2019 nhập kho nguyên liệu C là: 9.000 kg, đơn giá 1.600 đ/kg, tổng giá tị là: 14.400.000 đ,

- Ngày 4/2/2019 xuất kho nguyên liệu C là: 3.000 kg.

- Ngày 7/2/2019, nhập kho nguyên liệu A 3.000 kg, đơn giá: 1.800 đ/kg, tổng trị giá 5.400.000 đ.

- Ngày 8/1/N xuất kho 2.000 kg nguyên liệu A.

Công ty TNHH Kế Toán Hà Nội tính trị giá xuất kho của nguyên liệu C, như sau:

| * Tại ngày 3/2/2019, kế toán phải xác định giá đơn vị bình quân 1Kg nguyên liệu C như sau: | ||||

| = | 6.000.000 đ +14.400.000 đ | = 1.700 đ/kg | ||

| 3.000 kg + 9.000 kg | ||||

| * Tại ngày 4/2/2019, kế toán phải xác định các chỉ tiêu sau: |

| Xác định giá thực tế 3.000 kg nguyên liệu C xuất kho = 1.700 đ x 3.000 kg = 5.100.000 đ |

| Xác định giá trị nguyên liệu C tồn kho cuối ngày = 6.000.000 đ + 14.400.000 đ – 5.100.000 đ = 15.300.000 đ. |

| Xác định số lượng nguyên liệu C tồn kho cuối ngày = 3.000 kg + 9.000 kg – 3.000 kg = 9.000 kg. |

| * Tại ngày 7/2/2019, kế toán xác định giá đơn vị bình quân 1Kg nguyên liệu C như sau: | ||||

| = | 15.300.000 đ +3.000 kg x1.800 đ/kg | = 1.725 đ/kg | ||

| 9.000 kg + 3.000 kg | ||||

| * Tại ngày 8/2/2019, kế toán phải xác định các chỉ tiêu sau: |

| Xác định giá thực tế 2.000 kg nguyên liệu C xuất kho = 1.725 đ /kg x 2.000 kg = 3.450.000 đ |

| Xác định giá trị nguyên liệu C tồn kho cuối ngày = 15.300.000 đ + 5.400.000 đ – 3.450.000 đ = 17.250.000 đ. |

| Xác định số lượng nguyên liệu C tồn kho cuối ngày = 9.000 kg + 3.000 kg – 2.000 kg = 10.000 kg. |

Các bạn vừa xem xong Phương pháp tính giá xuất kho bình quân gia quyền. Hi vọng Kế Toán Hà Nội đã giải thích được những thắc mắc cho bạn.

3. Phương pháp tính giá xuất kho nhập trước, xuất trước (FIFO) – Nội dung và ví dụ.

Để hiểu rõ Phương pháp tính giá xuất kho nhập trước, xuất trước (FIFO) >>> Kế Toán Hà Nội mời bạn đọc cùng nghiên cứu nội dung của phương pháp và ví dụ mô tả.

Nội dung:

Theo phương pháp này, giả thiết rằng số nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa nào nhập trước thì xuất trước, xuất hết số nhập trước mới đến số nhập sau theo giá thực tế của từng lô hàng xuất. Do đó nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa tồn kho cuối kỳ được tính theo đơn giá của những lần nhập kho cuối cùng.

Ví dụ mô tả: Phương pháp tính giá xuất kho nhập trước, xuất trước (FIFO).

Tại công ty cổ phần Thép và Vật Tư, trong tháng 8/2018 có số liệu như sau:

a) Số liệu nhập kho hàng hóa trong tháng:

b) Trong tháng Công ty xuất bán hàng với số liệu chi tiết như sau:

- Ngày 12/6/18 xuất bán 140 tấn thép 1 ly.

- Ngày 16/6/18 xuất bán 110 tấn thép 2 ly.

Công ty tính giá hàng xuất kho theo phương pháp nhập trước, xuất trước (FIFO).

Kế toán tại công ty cổ phần Thép và Vật Tư sẽ tính giá xuất kho như sau:

Ngày 12/6/18:

Trị giá xuất bán 140 tấn thép 1 ly được xác định = (120 tấn x 10 trđ/tấn) + (20 tấn x 11 trđ/tấn) = 1.420 trđ.

Ngày 16/6/18:

Trị giá xuất bán 110 tấn thép 2 ly được xác định = (80 tấn x 12 trđ/tấn) + (30 tấn x 13 trđ/tấn) = 1.350 trđ.

Các bạn vừa xem xong Phương pháp tính giá xuất kho nhập trước, xuất trước (FIFO). Hi vọng Kế Toán Hà Nội đã giải thích được những thắc mắc cho bạn.

Tính giá xuất kho là một trong những khâu quan trọng trong phần hành kế toán. Nếu tính sai dẫn đến không những sai giá trị Xuất, Tồn kho mà còn dẫn đến sai cả giá thành; giá vốn và kết quả kinh doanh. Trong bài viết này Kế Toán Hà Nội đã trình bày Các phương pháp tính giá xuất kho theo chế độ kế toán mới nhất. Hi vọng với bài viết này, bạn đọc hiểu rõ và sâu hơn về từng phương pháp tính giá xuất kho: (Phương pháp tính giá xuất kho theo giá đích danh; Phương pháp tính giá xuất kho bình quân gia quyền và Phương pháp tính giá xuất kho nhập trước, xuất trước (FIFO)) để vận dụng phù hợp.

Hiện nay những kế toán có CHỨNG CHỈ ĐẠI LÝ THUẾ đang được rất trọng dụng. Nếu bạn quan tâm hãy tìm hiểu về chúng chỉ và tham gia các lớp ôn thi đại lý thuế. Bạn nhất định sẽ có chứng chỉ đại lý thuế trong tay.

Chúc bạn đọc sức khỏe và thành công!

Bài viết liên quan

{kind=link}