Cách hạch toán hàng biếu tặng theo TT 200

Cách hạch toán hàng biếu tặng theo TT 200. Có rất nhiều cách để Doanh Nghiệp tri ân khách hàng và nhân viên của mình, một trong số đó là biếu, tặng hàng hóa. Vậy khi đó kế toán DN sẽ hạch toán như thế nào? KẾ TOÁN HÀ NỘI sẽ hướng dẫn các bạn cách Cách hạch toán hàng biếu tặng theo TT 200 và ví dụ về Cách hạch toán hàng biếu tặng theo TT 200.

Trước khi tìm hiểu về Cách hạch toán hàng biếu tặng theo TT 200, mời các bạn tìm hiểu một số vấn đề sau đây:

Trước khi tìm hiểu về Cách hạch toán hàng biếu tặng theo TT 200, mời các bạn tìm hiểu một số vấn đề sau đây:

![]() Hoá đơn hàng hoá cho, biếu, tặng.

Hoá đơn hàng hoá cho, biếu, tặng.

“b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất).”

(Theo quy định tại khoản 7 điều 3 thông tư 26/2015/TT-BTC sửa đổi bổ sung điểm b khoản 1 điều 16 thông tư 39/2014/TT-BTC)

>>>Vì vậy, khi dùng hàng hóa để cho, biếu, tặng thì kế toán DN phải lập hóa đơn đầu ra.

Khấu trừ thuế GTGT của hàng hoá cho, biếu, tặng.

Khấu trừ thuế GTGT của hàng hoá cho, biếu, tặng.

“5. Thuế GTGT đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì được khấu trừ”

(Khoản 5 điều 14 thông tư 219/2014/TT-BTC)

>>>Vì vậy, thuế GTGT đầu vào của hàng hoá, dịch vụ dùng cho, biếu, tặng được khấu trừ.

Giá tính thuế GTGT của hàng hoá cho, biếu, tặng.

“3. Đối với sản phẩm, hàng hóa, dịch vụ (kể cả mua ngoài hoặc do cơ sở kinh doanh tự sản xuất) dùng để trao đổi, biếu, tặng, cho, trả thay lương, là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

5. Đối với sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại, giá tính thuế được xác định bằng không (0); trường hợp hàng hóa, dịch vụ dùng để khuyến mại nhưng không thực hiện theo quy định của pháp luật về thương mại thì phải kê khai, tính nộp thuế như hàng hóa, dịch vụ dùng để tiêu dùng nội bộ, biếu, tặng, cho.”

(Theo khoản 3 và khoản 5 điều 7 thông tư 219/2013/TT-BTC)

>>>Vì vậy:

– Hàng hoá dùng cho, biếu, tặng trong những chương trình khuyến mại có đăng ký với Sở công thương, thì hàng hoá đó không chịu thuế (Giá tính thuế = 0).

– Hàng hoá dùng cho, biếu, tặng không đăng ký với Sở công thương, thì hàng hoá xuất cho, biếu, tặng chịu thuế. Giá tính thuế hàng hoá dùng cho, biếu, tặng bằng với giá bán của hàng hoá cùng loại vào cùng thời điểm.

Sau đây mời các bạn tìm hiểu phần nguyên lý Cách hạch toán hàng biếu tặng theo TT 200.

Cách hạch toán hàng biếu tặng theo TT 200.

Kế toán Hà Nội sẽ hướng dẫn các bạn hạch toán theo 2 trường hợp: Trường hợp Hạch toán hàng biếu tặng bên đi biếu, tặng và Trường hợp Hạch toán hàng biếu tặng bên được nhận.

Trường hợp Hạch toán hàng biếu tặng bên đi biếu, tặng.

Trường hợp Hạch toán hàng biếu tặng bên đi biếu, tặng.

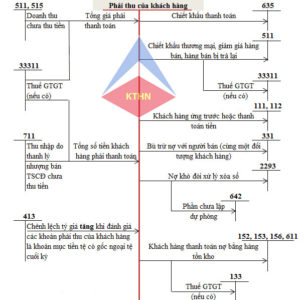

Doanh nghiệp thường biếu, tặng hàng hóa, sản phẩm của mình cho khách hàng hay nhân viên trong các dịp lễ, tết, dịp đặc biệt của DN,… để tri ân khách hàng, nhân viên. Khi Hạch toán hàng biếu tặng sẽ xảy ra các trường hợp như: Trường hợp hàng hóa về dùng để biếu, tặng ngay khách hàng của doanh nghiệp (không qua kho); Trường hợp mua hàng hóa về nhập kho dùng để biếu, tặng; Trường hợp hàng hóa dùng để biếu, tặng cho công nhân viên dùng bằng quỹ khen thưởng, phúc lợi. Kế toán hạch toán từng trường hợp cụ thể như sau:

Trường hợp hàng hóa về dùng để biếu, tặng ngay khách hàng của doanh nghiệp (không qua kho).

Trường hợp hàng hóa về dùng để biếu, tặng ngay khách hàng của doanh nghiệp (không qua kho).

Khi mua hàng hóa về dùng để biếu, tặng ngay cho khách hàng (không qua kho), kế toán hạch toán:

Nợ TK 641: Chi phí mua hàng biếu tặng.

Nợ TK 133: Tiền thuế GTGT đầu vào (nếu có)

Có TK 331, 111, 112: Trị giá phải trả khi mua hàng biếu, tặng.

Có TK 3331: Tiền thuế GTGT đầu ra.

Trường hợp mua hàng hóa về nhập kho dùng để biếu, tặng.

– Khi doanh nghiệp mua hàng hóa dùng để biếu tặng về nhập kho, căn cứ vào hóa đơn mua vào, kế toán hạch toán:

Nợ TK 152, 153, 156… : Trị giá nguyên vật liệu, hàng hóa,… mua về để biếu tặng.

Nợ TK 1331: Tiền thuế GTGT được khấu trừ.

Có TK 331, 111,112…: Tổng trị giá phải trả khi mua hàng biếu, tặng.

– Khi doanh nghiệp xuất kho hàng hóa biếu, tặng, căn cứ vào hóa đơn xuất ra, kế toán hạch toán:

Nợ TK 641: Chi phí hàng hóa cho biếu, tặng.

Có TK 152, 153, 156: Trị giá nguyên vật liệu, hàng hóa,… mua về để biếu tặng.

Có TK 3331: Tiền thuế GTGT đầu ra.

Trường hợp hàng hóa dùng để biếu, tặng cho công nhân viên dùng bằng quỹ khen thưởng, phúc lợi.

Hạch toán hàng hóa dùng để biếu, tặng cho công nhân viên dùng bằng quỹ khen thưởng, phúc lợi

Khi hàng hóa dùng để biếu, tặng cho công nhân viên dùng bằng quỹ khen thưởng, phúc lợi của DN, kế toán hạch toán:

Nợ TK 353: Tổng trị giá thanh toán.

Có TK 511: Trị giá hàng hóa để biếu tặng.

Có TK 33311: Tiền thuế GTGT đầu ra.

Kế toán ghi nhận giá vốn, hạch toán:

Nợ TK 632: Giá vốn hàng hóa cho biếu, tặng.

Có các TK 152, 153, 156, … : Giá vốn hàng hóa cho biếu, tặng.

Trường hợp Hạch toán hàng biếu tặng bên được nhận.

Khi nhận được hàng được biếu, tặng, kế toán hạch toán như sau:

Nợ TK 156, 242, …Tổng giá trị hàng bao gồm thuế GTGT.

Có TK 711: Tổng giá trị hàng bao gồm thuế GTGT.

Ví dụ Cách hạch toán hàng biếu tặng theo TT 200.

Ví dụ 1: Cách hạch toán hàng biếu tặng theo TT 200 trường hợp hàng hóa về dùng để biếu, tặng ngay khách hàng của doanh nghiệp (không qua kho).

Ví dụ 1: Cách hạch toán hàng biếu tặng theo TT 200 trường hợp hàng hóa về dùng để biếu, tặng ngay khách hàng của doanh nghiệp (không qua kho).

Có số liệu như sau:

Ngày 10/04/2019, công ty Đại Dương mua 1 đơn hàng về để biếu tặng cho khách hàng thân thiết của công ty, cụ thể:

– Mua 50 thùng bia Hà Nội không qua kho. Trị giá chưa thuế 10.000.000 VNĐ, thuế GTGT 10%.

– Công ty Đại Dương đã thanh toán tiền hàng bằng tiền gửi NH.

>>Kế toán ty Đại Dương hạch toán như sau:

Khi mua hàng hóa về dùng luôn cho biếu, tặng ngay cho khách hàng (không qua kho), kế toán hạch toán:

Nợ TK 641: 10.000.000 VNĐ

Nợ TK 133: 1.000.000 VNĐ

Có TK 112: 11.000.000 VNĐ.

Ví dụ 2: Cách hạch toán hàng biếu tặng theo TT 200 trường hợp hàng hóa dùng để biếu, tặng cho công nhân viên dùng bằng quỹ khen thưởng, phúc lợi.

Có số liệu như sau:

– Ngày 15/04/2019, công ty Bình Dương xuất 200 kg gạo dùng để tặng cho công nhân viên.

– Giá vốn 40.000 VNĐ/kg, trị giá bán ra 45.000 VNĐ/kg.

– Công ty dùng bằng quỹ khen thưởng, phúc lợi.

>>Kế toán ty Bình Dương hạch toán như sau:

Khi hàng hóa dùng để biếu, tặng cho công nhân viên dùng bằng quỹ khen thưởng, phúc lợi của DN, kế toán hạch toán:

Nợ TK 353: 9.900.000 VNĐ

Có TK 511: 200 kg * 45.000 VNĐ = 9.000.000 VNĐ

Có TK 33311: 900.000 VNĐ.

Kế toán ghi nhận giá vốn:

Nợ TK 632: 200 * 40.000 VNĐ = 8.000.000 VNĐ

Có TK 156: 8.000.000 VNĐ.

Trên đây KẾ TOÁN HÀ NỘI đã hướng dẫn Cách hạch toán hàng biếu tặng theo TT 200 và ví dụ về Cách hạch toán hàng biếu tặng theo TT 200.

Cảm ơn các bạn đã theo dõi.

Nếu bạn đang là kế toán viên, muốn nâng cao trình độ hoặc muốn có CHỨNG CHỈ ĐẠI LÝ THUẾ >>> Hãy tham khảo LỚP ÔN THI CHỨNG CHỈ ĐẠI LÝ THUẾ CỦA KẾ TOÁN HÀ NỘI. Lớp ôn thi của Chúng tôi sẽ giúp bạn CÓ ĐƯỢC CHỨNG CHỈ ĐẠI LÝ THUẾ.

Nếu bạn mới vào nghề kế toán, chưa có nhiều kinh nghiệm >>> hãy tham khảo CÁC KHÓA HỌC KẾ TOÁN THỰC TẾ CỦA KẾ TOÁN HÀ NỘI. Khóa học của Chúng tôi sẽ giúp bạn nâng cao cả kiến thức và kinh nghiệm làm kế toán.

Bài viết liên quan

{kind=link}