Cách hạch toán thuế nhập khẩu được hoàn

Cách hạch toán thuế nhập khẩu được hoàn. Khi Thuế nhập khẩu của vật tư, hàng hóa đã nộp ở khâu nhập khẩu, được hoàn, được giảm thì kế toán sẽ hạch toán như thế nào? KẾ TOÁN HÀ NỘI sẽ hướng dẫn các bạn Cách hạch toán thuế nhập khẩu được hoàn.

Cách hạch toán thuế nhập khẩu được hoàn.

Cách hạch toán thuế nhập khẩu được hoàn.

Hàng nhập khẩu của DN thuộc đối tượng được hoàn, được giảm thuế nhập khẩu, ví dụ như: Hàng hoá tạm nhập khẩu để tái xuất khẩu và hàng hoá nhập khẩu uỷ thác cho phía nước ngoài sau đó tái xuất; Hàng hoá nhập khẩu nhưng phải tái xuất trả lại chủ hàng nước ngoài hoặc tái xuất sang nước thứ ba hoặc tái xuất vào khu phi thuế quan; Máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức, cá nhân được phép tạm nhập, tái xuất (trừ trường hợp đi thuê) để thực hiện các dự án đầu tư, thi công xây dựng, lắp đặt công trình, phục vụ sản xuất đã nộp thuế nhập khẩu, khi tái xuất ra khỏi Việt Nam hoặc tái xuất vào khu phi thuế quan; … .Kế toán hạch toán thuế nhập khẩu được hoàn như sau:

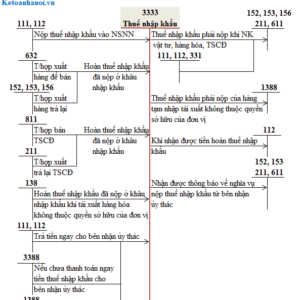

Cách hạch toán thuế nhập khẩu được hoàn đối với vật tư, hàng hóa.

Cách hạch toán thuế nhập khẩu được hoàn đối với vật tư, hàng hóa.

Khi được hoàn Thuế nhập khẩu của vật tư, hàng hóa đã nộp ở khâu nhập khẩu, kế toán hạch toán:

Nợ TK 3333: Chi tiết thuế nhập khẩu

Có TK 632: Giá vốn hàng bán (trường hợp xuất hàng để bán)

Có các TK 152, 153, 156: (trường hợp xuất hàng trả lại).

Cách hạch toán thuế nhập khẩu được hoàn đối với TSCĐ.

Khi được hoàn Thuế nhập khẩu của TSCĐ đã nộp ở khâu nhập khẩu, kế toán hạch toán:

Nợ TK 3333: Chi tiết thuế nhập khẩu

Có TK 211: Tài sản cố định hữu hình (trường hợp xuất trả lại TSCĐ)

Có TK 811: Chi phí khác (trường hợp bán TSCĐ).

Cách hạch toán thuế nhập khẩu được hoàn đối với Hàng hóa không thuộc quyền sở hữu của đơn vị.

Khi được hoàn Thuế nhập khẩu đã nộp ở khâu nhập khẩu nhưng hàng hóa không thuộc quyền sở hữu của đơn vị (khi tái xuất), (ví dụ thuế nhập khẩu đã nộp khi nhập khẩu hàng phục vụ gia công, chế biến), kế toán hạch toán:

Nợ TK 3333: Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Có TK 1388: Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Khi nhận được tiền thuế nhập khẩu được hoàn từ NSNN, hạch toán:

Nợ TK 112: Tiền thuế nhập khẩu được hoàn từ NSNN

Có TK 3333: Tiền thuế nhập khẩu được hoàn từ NSNN (chi tiết thuế nhập khẩu).

Sau đây mời các bạn xem Ví dụ Cách hạch toán thuế nhập khẩu được hoàn để hiểu rõ hơn.

Ví dụ Cách hạch toán thuế nhập khẩu được hoàn.

Có số liệu sau:

Ngày 10/04/2019, Công ty Hà Nội nhập khẩu 1 lô hàng của công ty T&T từ Thái Lan, cụ thể:

- Nhập khẩu 2000 kg gạo.

- Giá nhập khẩu tại cửa khẩu Việt Nam (CIF) 50.000 VNĐ/kg, Công ty đã thanh toán cho công ty T&T.

- Mặt hàng này thuộc diện chịu thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế GTGT, thuế suất thuế nhập khẩu 20%, thuế GTGT 10%.

Ngày 15/04/2019, Công ty Hà Nội tái xuất trả lại lô hàng cho công ty công ty T&T. Công ty Hà Nội được hoàn Thuế nhập khẩu sau khi nhận được thông báo của cơ quan nhà nước có thẩm quyền.

>>> Với số liệu trên, Kế toán công ty Hà Nội hạch toán như sau:

– Giá mua của lô hàng nhập khẩu (Ghi trên hóa đơn): 2.000 * 50.000 VNĐ = 100.000.000 (VNĐ).

– Thuế nhập khẩu = 100.000.000 VNĐ * 20% = 20.000.000 (VNĐ).

Ngày 10/04/2019, Khi nhập khẩu lô hàng, kế toán hạch toán:

Nợ TK 156 (gạo): 120.000.000 (VNĐ)

Có TK 3333: 20.000.000 (VNĐ)

Có TK 112: 100.000.000 (VNĐ).

Khi nộp thuế nhập khẩu vào Ngân sách Nhà nước, kế toán hạch toán:

Nợ TK 3333: 20.000.000 (VNĐ)

Có TK 112: 20.000.000 (VNĐ).

Ngày 15/04/2019, Công ty Hà Nội được hoàn Thuế nhập khẩu khi tái xuất trả lại lô hàng cho công ty công ty T&T, kế toán hạch toán:

Nợ TK 3333: 20.000.000 (VNĐ)

Có TK 156 (gạo): 20.000.000 (VNĐ).

Trên đây Kế toán Hà Nội đã hướng dẫn các bạn Cách hạch toán thuế nhập khẩu được hoàn và ví dụ minh họa về Cách hạch toán thuế nhập khẩu được hoàn.

Cảm ơn các bạn đã theo dõi.

Nếu bạn đang là kế toán viên, muốn nâng cao trình độ hoặc muốn có CHỨNG CHỈ ĐẠI LÝ THUẾ>>> Hãy tham khảo LỚP ÔN THI CHỨNG CHỈ ĐẠI LÝ THUẾ CỦA KẾ TOÁN HÀ NỘI. Lớp ôn thi của Chúng tôi sẽ giúp bạn CÓ ĐƯỢC CHỨNG CHỈ ĐẠI LÝ THUẾ.

Nếu bạn mới vào nghề kế toán, chưa có nhiều kinh nghiệm >>> hãy tham khảo CÁC KHÓA HỌC KẾ TOÁN THỰC TẾ CỦA KẾ TOÁN HÀ NỘI. Khóa học của Chúng tôi sẽ giúp bạn nâng cao cả kiến thức và kinh nghiệm làm kế toán.

Bài viết liên quan

{kind=link}