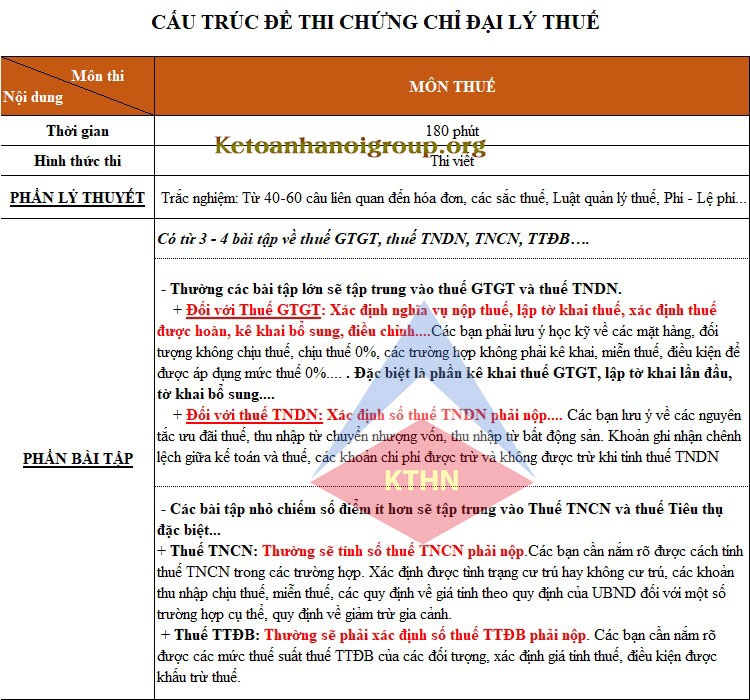

Cấu trúc đề thi chứng chỉ đại lý thuế

Cấu trúc đề thi chứng chỉ đại lý thuế như thế nào? Nhiều bạn khi ôn thi chứng chỉ đại lý thuế vẫn còn băn khoăn về dạng đề thi, cấu trúc đề thi chứng chỉ đại lý thuế? Nhằm giúp các bạn định hướng sớm trong việc ôn thi chứng chỉ đại lý thuế. Kế Toán Hà Nội Group xin chia sẻ cấu trúc đề thi chứng chỉ đại lý thuế – MÔN THUẾ. Và những quy định chung liên quan đến kỳ thi chứng chỉ đại lý thuế như: Địa điểm, lịch thi, môn thi…. chứng chỉ hành nghề đại lý thuế.

Khi đi thi môn thuế đối với Kỳ thi lấy chứng chỉ hành nghề đại lý thuế, thông thường Hội đồng thi sẽ có dạng đề đánh số chẵn, lẻ. Các bạn sẽ ngồi cách nhau với khoảng cách khá xa nên việc tự lực cánh sinh trong thời gian làm bài là điều tất yếu.

Thời gian thi là 180 phút và các thí sinh sẽ làm bài dưới dạng thi viết.

Cấu trúc đề thi Chứng chỉ hành nghề dịch vụ làm thủ tục về thuế – Chứng chỉ đại lý thuế tổng hợp qua các năm.

Cấu trúc đề thi chứng chỉ đại lý thuế môn thuế gồm: Phần trắc nghiệm và tự luận.

1. Phần thi trắc nghiệm trong cấu trúc đề thi chứng chỉ đại lý thuế.

Phần thi trắc nghiệm sẽ rơi vào khoảng 30-40 câu, chiếm khoảng 30% số điểm của bài thi. Các câu hỏi sẽ xoáy quanh quy định của các sắc thuế. Như thuế GTGT, TNDN, TNCN, hóa đơn, các quy định về luật quản lý thuế, ….

Ví dụ câu trắc nghiệm trong Cấu trúc đề thi chứng chỉ đại lý thuế:

Câu 1: Trong các đối tượng sau, đối tượng nào không thuộc đối tượng không chịu thuế GTGT?

A. Lãi cho vay giữa các doanh nghiêp không phải là tổ chức tín dụng.

B. Lãi trả chậm, trả góp.

C. Bán tài sản đảm bảo tiền vay.

D. Chuyển nhượng chứng khoán.

Câu 2: Ông X là cán bộ công chức sở hữu một chiếc xe ô tô Zama phiên bản năm 2015. Giá tại thời điểm mua là 1 tỷ 200 triệu đồng. Do muốn đổi sang xe mới nên Ông X bán chiếc xe này với giá là 700 triệu đồng.

Vậy, Ông X phải nộp các loại thuế gì khi bán xe này?

A. Thuế GTGT 1%, thuế TNCN 5%.

B. Thuế GTGT 3%, thuế TNCN 1%.

C. Thuế GTGT 1%, thuế TNCN1.5%, lệ phí môn bài 2 triệu.

D. Không có đáp án nào đúng.

Cấu trúc đề thi môn thuế – Bí kíp ôn thi chứng chỉ đại lý thuế năm 2019

2. Phần thứ 2 trong cấu trúc đề thi chứng chỉ đại lý thuế là phần bài tập.

Phần bài tập: thông thường sẽ có 3-4 bài tập tự luận.

– Phần bài tập lớn chiếm nhiều điểm: thường sẽ rơi vào thuế GTGT và thuế TNDN.

– Phần bài tập nhỏ hơn chiếm ít điểm hơn: sẽ rơi vào thuế TNCN, thuế TTĐB.

Phần bài tập về thuế GTGT:

- Đề thi sẽ đưa ra các các nghiệp vụ bán ra mua vào, các khoản thu nhập không chịu thuế GTGT, nghiệp vụ thanh lý TSCĐ, bỏ sót hóa đơn, hay các trường hợp thanh toán bằng tiền mặt đối với các hóa đơn từ 20 triệu đồng trở lên….. Từ đó yêu cầu là chúng ta phải xác định nghĩa vụ thuế phải nộp trong kỳ. Lập tờ khai thuế cho kỳ đó. Hoặc lập tờ khai bổ sung, điều chỉnh.

- Do đề bài sẽ không cho thuế suất của từng mặt hàng, dịch vụ. Nên chúng ta cần phải nhớ chính xác thuế suất của từng hàng hóa dịch vụ. (Hiện nay sẽ có các mức thuế suất: 0%, không chịu thuế, 5%, 10%).

- Tiếp theo chúng ta cần nắm rõ các nguyên tắc và điều kiện khấu trừ thuế GTGT đầu vào là gì? Các trường hợp không phải kê khai và nộp thuế GTGT.

- Ngoài ra các thí sinh cần có kỹ năng lên tờ khai thuế GTGT một cách thành thạo. Chú ý các chỉ tiêu tổng hợp, vì trong thực tế các chỉ tiêu tổng hợp sẽ được phần mềm HTKK tổng hợp tự động, khiến chúng ta nhiều khi quên mất cách tính toán các chỉ tiêu này.

Phần bài tập về thuế TNDN:

Phần này tương đối khó vì chúng ta cần phải vận dụng nhiều kiến thức. Đề thi sẽ cho các số liệu về doanh thu từ các hoạt động khác nhau, các loại chi phí. Các bạn cần phải xác định được đâu là chi phí được trừ và không được trừ đối với chi phí tiền lương, lãi vay, đồng phục, tiền ăn ca, các khoản chi phúc lợi liên quan đến người lao động….. để xác định số thuế TNDN phải nộp trong năm.

Lưu ý: Đối với phần bài tập về thuế TNDN, cần phải xác định được doanh nghiệp có hoạt động kinh doanh ưu đãi hay không? Điều kiện để được áp dụng mức thuế suất ưu đãi thuế TNDN là gì?

Phần bài tập về thuế TNCN:

Đề bài thường yêu cầu số thuế TNCN phải nộp. Lưu ý đối với bài tập thuế TNCN là các bạn cần nắm được cách xác định tình trạng cư trú của người đó. Mục đích là để xác định thuế TNCN tính theo biểu thuế lũy tiến hay toàn phần. Ngoài ra cần nắm được các khoản thu nhập chịu thuế, miễn thuế là gì? Điều kiện người phụ thuộc, mức tính giảm trừ gia cảnh và cách tính thuế TNCN phải nộp.

Phần bài tập Thuế Tiêu thụ đặc biệt.

Đề thi sẽ cho các nghiệp vụ mua bán trong nước, xuất – nhập khẩu các mặt hàng chịu thuế TTĐB. Yêu cầu đưa ra là tính số thuế TTĐB phải nộp trong kỳ.

Với dạng này thí sinh nắm được các đối tượng chịu thuế TTĐB, mức thuế suất cho từng hàng hóa, dịch vụ đó. Đặc biệt là phải xác định được giá tính thuế và số thuế phải nộp.

Trên đây là Cấu trúc đề thi chứng chỉ đại lý thuế. Từ năm 2018 kỳ thi này sẽ được tổ chức 2 lần/năm vào tháng 3 và tháng 9 thay vì chỉ được tổ chức thi một lần như trước đây. Kế toán Hà Nội Group hi vọng với cấu trúc đề thi chứng chỉ đại lý thuế trên sẽ giúp các bạn có cái nhìn tổng quát về kỳ thi này. Để từ đó có những định hướng đúng đắn, phương pháp học hiệu quả để thi đỗ với kết quả cao.

Chúc các bạn thành công!

Nếu các bạn còn chưa tự tin vào năng lực tự học của bản thân? Hay do thời gian không cho phép để tự tìm tòi ôn thi chứng chỉ hành nghề dịch vụ làm các thủ tục về thuế? Hãy để chúng tôi giúp bạn đi đến con đường chinh phục chứng chỉ nhanh hơn, hiệu quả hơn. Với đội ngũ giảng viên chuyên nghiệp, giàu kinh nghiệm cùng với tài liệu ôn thi chuẩn, sát với đề thi thực. Chúng tôi đảm bảo bạn sẽ hài lòng khi đến với Khóa học ôn thi chứng chỉ đại lý thuế tại Kế toán Hà Nội!

Các bạn xem thêm:

>> Bí kíp ôn thi chứng chỉ đại lý thuế hiệu quả.

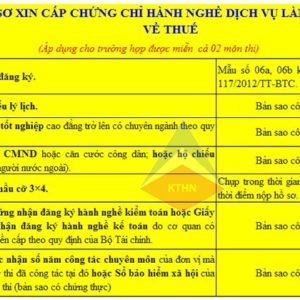

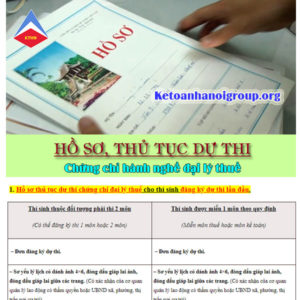

>> Hồ sơ thủ tục dự thi chứng chỉ đại lý thuế.

>> Điều kiện dự thi chứng chỉ đại lý thuế.

Bài viết liên quan

{kind=link}