Chế độ kế toán cho doanh nghiệp siêu nhỏ

CHẾ ĐỘ KẾ TOÁN CHO DOANH NGHIỆP SIÊU NHỎ MỚI NHẤT.

Chế độ kế toán cho doanh nghiệp siêu nhỏ được hướng dẫn tại Thông tư số 132/2018/TT-BTC ngày 28/12/2018. Thông tư có hiệu lực từ ngày 15/02/2019, áp dụng cho năm tài chính bắt đầu hoặc sau ngày 01/4/2019. Trong bài này chúng ta quy định về: chế độ áp dựng, chứng từ kế toán, sổ kế toán, tổ chức bộ máy kế toán, báo cáo tài chính ….

I. Cách xác định doanh nghiệp siêu nhỏ theo Luật hỗ trợ doanh nghiệp nhỏ và vừa.

Sau đây là các tiêu chí để xác định doanh nghiệp siêu nhỏ được quy định tại Nghị định 39/2018/NĐ-CP.

Trường hợp 1: Cách xác định doanh nghiệp siêu nhỏ trong lĩnh vực nông – lâm nghiệp, thủy sản, công nghiệp – xây dựng.

– Doanh nghiệp của bạn thuộc loại doanh nghiệp siêu nhỏ nếu thỏa mãn các điều kiện sau:

- Tổng số người tham gia bảo hiểm bắt buộc bình quân 1 năm < 10 người

- Đồng thời Tổng doanh thu của năm < 3 tỷ đồng.

– Trường hợp không xác định được tổng doanh thu trong một năm thì có thể thay chỉ tiêu doanh thu bằng nguồn vốn cụ thể cách xác định như sau:

- Số người tham gia bảo hiểm xã hội bình quân 1 năm < 10 người.

- Đồng thời Tổng nguồn vốn < 3 tỷ đồng.

Trường hợp 2: Cách xác định doanh nghiệp siêu nhỏ trong lĩnh vực thương mại – dịch vụ.

– Doanh nghiệp của bạn thuộc loại doanh nghiệp siêu nhỏ nếu thỏa mãn các điều kiện sau:

- Tổng số người tham gia bảo hiểm bắt buộc bình quân 1 năm < 10 người

- Đồng thời Tổng doanh thu của năm < 10 tỷ đồng.

– Trường hợp không xác định được tổng doanh thu trong một năm thì có thể thay chỉ tiêu doanh thu bằng nguồn vốn cụ thể cách xác định như sau:

- Số người tham gia bảo hiểm xã hội bình quân 1 năm < 10 người

- Tổng nguồn vốn: < 3 tỷ đồng.

Cách xác định doanh nghiệp siêu nhỏ – nhỏ – vừa theo Luật hỗ trợ doanh nghiệp nhỏ và vừa.

II. Tổng quan về chế độ kế toán cho doanh nghiệp siêu nhỏ theo quy định mới nhất.

1. Chế độ kế toán dành cho doanh nghiệp siêu nhỏ.

– Hiện nay doanh nghiệp siêu nhỏ có 3 lựa chọn áp dụng chế độ kế toán:

![]() 1: Doanh nghiệp siêu nhỏ nộp thuế TNDN theo PP tính trên thu nhập tính thuế. Thì áp dụng chế độ kế toán quy định tại Chương II Thông tư 132/2018/TT-BTC.

1: Doanh nghiệp siêu nhỏ nộp thuế TNDN theo PP tính trên thu nhập tính thuế. Thì áp dụng chế độ kế toán quy định tại Chương II Thông tư 132/2018/TT-BTC.

![]() 2: Doanh nghiệp siêu nhỏ nộp thuế TNDN theo PP tính theo % trên doanh thu bán hàng hóa, dịch vụ. Thì áp dụng chế độ kế toán quy định tại Chương III Thông tư 132/2018/TT-BTC.

2: Doanh nghiệp siêu nhỏ nộp thuế TNDN theo PP tính theo % trên doanh thu bán hàng hóa, dịch vụ. Thì áp dụng chế độ kế toán quy định tại Chương III Thông tư 132/2018/TT-BTC.

![]() 3: Doanh nghiệp siêu nhỏ có thể áp dụng chế độ kế toán dành cho doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC ngày 26/08/2016.

3: Doanh nghiệp siêu nhỏ có thể áp dụng chế độ kế toán dành cho doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC ngày 26/08/2016.

– Thời gian áp dụng chế độ kế toán nhất quán trong một năm, nếu có thay đổi thì phải thực hiện tại thời điểm đầu năm tài chính kế tiếp.

– Về thuế thu nhập doanh nghiệp:

Doanh nghiệp siêu nhỏ tính và nộp thuế TNDN theo một trong 2 cách sau đây:

Trường hợp 1: Nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế.

Trường hợp 2: Nộp thuế TNDN theo phương pháp tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ.

– Về hệ thống tài khoản kế toán:

Tùy thuộc vào phương pháp tính nộp thuế TNDN mà Doanh nghiệp mà quy định về hệ thống tài khoản kế toán như sau:

Các bạn xem chi tiết:

2. Quy định về chứng từ kế toán, sổ kế toán cho doanh nghiệp siêu nhỏ.

– Doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu chứng từ kế toán, sổ kế toán cho doanh nghiệp mình. Nhưng phải đảm bảo:

+ Phù hợp với đặc điểm hoạt động sản xuất, kinh doanh của doanh nghiệp.

+ Đảm bảo tính minh bạch, rõ ràng, dễ kiểm tra, kiểm soát.

– Nếu doanh nghiệp siêu nhỏ không tự xây dựng biểu mẫu, sổ kế toán thì có thể sử dụng biểu mẫu và phương pháp ghi chép tại Thông tư 132/2018/TT-BTC.

Xem chi tiết: TẠI ĐÂY.

– Lưu trữ, bảo quản tài liệu kế toán đối với doanh nghiệp siêu nhỏ.

Quy định về lưu trữ, bảo quản tài liệu kế toán đối với doanh nghiệp siêu nhỏ thực hiện theo quy định tại Luật Kế toán và Nghị định 174/2016/NĐ-CP ngày 30/12/2016. Ngoài ra, tài liệu kế toán còn được lưu trữ trên phương tiện điện tử theo quy định của Luật Kế toán.

4. Quy định về tổ chức bộ máy kế toán trong doanh nghiệp siêu nhỏ.

Doanh nghiệp siêu nhỏ được bố trí PHỤ TRÁCH KẾ TOÁN và không bắt buộc bổ nhiệm KẾ TOÁN TRƯỞNG.

Phục trách kế toán là gì?

Quy định về kế toán trưởng như thế nào?

Xem chi tiết: TẠI ĐÂY.

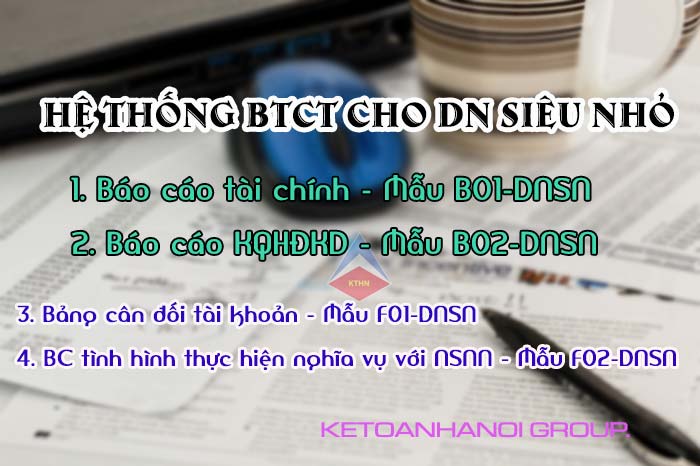

5. Lập và nộp BCTC đối với doanh nghiệp siêu nhỏ.

– Nếu doanh nghiệp áp dụng tính thuế TNDN trên doanh thu tính thuế.

+ Thì DN siêu nhỏ bắt buộc phải lập và nộp báo cáo tài chính cho cơ quan thuế quản lý trực tiếp. Đồng thời nộp cho Cơ quan đăng ký kinh doanh.

+ Thời hạn nộp chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính.

+ Bộ báo cáo tài chính đối với doanh nghiệp siêu nhỏ gồm:

– Nếu doanh nghiệp áp dụng tính thuế TNDN theo % trên doanh thu bán hàng hóa dịch vụ.

+ Kế toán không cần phải lập và nộp báo cáo tài chính.

+ Nếu DN đang tính thuế TNDN theo % trên doanh thu bán hàng hóa dịch vụ. Nhưng vẫn áp dụng chế độ kế toán theo PP tính theo thu nhập tính thuế thì Doanh nghiệp siêu nhỏ vẫn phải lập BCTC theo quy định. Tuy nhiên BCTC được lập chỉ nhằm phục vụ mục đích lưu trữ, thanh tra, kiểm tra chứ không phải nộp cho cơ quan thuế.

Trên đây là tổng quan về chế độ kế toán cho doanh nghiệp siêu nhỏ. Các bạn tìm hiểu chi tiết tại các bài viết dưới đây:

>> Hệ thống văn bản quy định về Luật doanh nghiệp vừa và nhỏ.

>> Hướng dẫn ôn thi chứng chỉ đại lý thuế hiệu quả.

MỞ RA BƯỚC NGOẶT TƯƠNG LAI VỚI CHỨNG CHỈ HÀNH NGHỀ THUẾ >> Click here

Khóa học kế toán tổng hợp cho người đã biết kế toán.

Bài viết liên quan

{kind=link}