Điều kiện miễn thi môn thuế kỳ thi đại lý thuế

Điều kiện miễn thi môn thuế kỳ thi đại lý thuế được quy định như thế nào? Điều kiện miễn thi môn thuế kỳ thi đại lý thuế trong kỳ thi chứng chỉ đại lý thuế được quy định tại khoản 2, khoản 3 Điều 14 Thông tư 117/2012/TT-BTC. Được sửa đổi bổ sung tại khoản 6 Điều 1 Thông tư 51/2017/TT-BTC.

A. Cơ sở pháp lý về Điều kiện miễn thi môn thuế kỳ thi đại lý thuế.

Điều kiện miễn môn thi pháp luật về thuế, môn thi kế toán hoặc cả hai môn đối với kỳ thi chứng chỉ đại lý thuế được quy định tại.

– Thông tư thứ nhất (Thông tư gốc): Điều 14 Thông tư 117/2012/TT-BTC ngày 19/07/2012.Có hiệu lực từ ngày 01/10/2012.

– Thông tư thứ hai (Thông tư sửa đổi, bổ sung): Khoản 6, Điều 1 Thông tư 51/2017/TT-BTC ngày 19/05/2017. Có hiệu lực từ ngày 15/07/2017.

Điều kiện miễn thi môn thuế kỳ thi đại lý thuế – Điều kiện được miễn cả hai môn kế toán và thuế kỳ thi chứng chỉ đại lý thuế.

B. Có hai trường hợp cần xét đến đối với Điều kiện miễn thi môn thuế kỳ thi đại lý thuế.

– Thứ nhất: Điều kiện miễn thi môn thuế kỳ thi đại lý thuế.

– Thứ hai: Điều kiện để được miễn đồng thời cả hai môn pháp luật về thuế và kế toán.

Điều kiện miễn thi môn thuế kỳ thi đại lý thuế là gì?

1. Các đối tượng sau đây thuộc trường hợp được miễn môn thi pháp luật về thuế.

– Công chức thuế, viên chức thuế có ngạch công chức, viên chức từ chuyên viên thuế, kiểm tra viên cao đẳng thuế, giảng viên trở lên và có thời gian công tác trong ngành thuế từ ba (03) năm trở lên khi thôi công tác trong ngành thuế (không bao gồm trường hợp bị kỷ luật buộc thôi việc) mà đăng ký dự thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế trong thời hạn ba (03) năm kể từ ngày có quyết định chuyển công tác, nghỉ hưu hoặc nghỉ việc.

– Người đã tốt nghiệp Đại học chuyên ngành pháp luật kinh tế và có chứng chỉ hành nghề luật sư được cấp bởi cơ quan có thẩm quyền theo quy định của Bộ Tư pháp.

– Người đã làm giảng viên của môn học về thuế tại các trường đại học, cao đẳng có thời gian công tác liên tục từ năm (05) năm trở lên, sau khi thôi làm giảng viên (không bao gồm trường hợp bị kỉ luật buộc thôi việc) mà đăng ký dự thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế trong thời hạn ba (03) năm kể từ ngày có quyết định chuyển công tác, nghỉ hưu hoặc nghỉ việc.

(Theo quy định tại khoản 2, Điều 14 Thông tư 117/2012/TT-BTC, khoản 6 Điều 1 Thông tư 51/2017/TT-BTC)

2. Các đối tượng sau đây thuộc trường hợp được miễn cả hai môn pháp luật về thuế và kế toán.

– Đối tượng có Giấy chứng nhận đăng ký hành nghề kiểm toán.

– Đối tượng có Giấy chứng nhận đăng ký hành nghề kế toán.

Lưu ý: các giấy chứng nhận này phải do cơ quan có thẩm quyền cấp theo quy định của Bộ Tài chính.

– Công chức thuế, viên chức thuế có ngạch công chức, viên chức từ chuyên viên thuế, kiểm tra viên cao đẳng thuế, giảng viên trở lên và có thời gian công tác liên tục trong ngành thuế từ năm (05) năm trở lên, khi thôi công tác trong ngành thuế (không bao gồm trường hợp bị kỷ luật buộc thôi việc) trong thời hạn ba (03) năm kể từ ngày có quyết định chuyển công tác, nghỉ hưu hoặc nghỉ việc mà đăng ký với Tổng cục Thuế để xét cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế.

Trên đây là các Điều kiện miễn thi môn thuế kỳ thi đại lý thuế theo quy định mới nhất đã được sửa đổi, bổ sung.

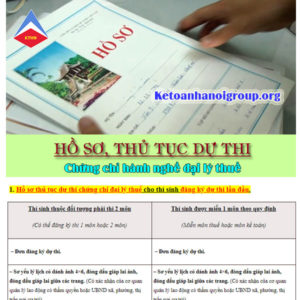

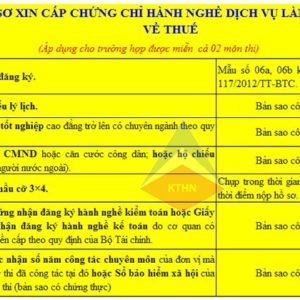

Để biết thêm Hồ sơ dự thi cho thí sinh được miễn môn thi pháp luật về thuế hoặc miễn môn thi kế toán.

Các bạn click để xem và tải về nhé!

Các bạn xem thêm:

- Điều kiện miễn môn thi kế toán chứng chỉ đại lý thuế.

- Cấu trúc đề thi chứng chỉ đại lý thuế.

- Kinh nghiệm ôn thi chứng chỉ đại lý thuế.

- Lịch thi chứng chỉ đại lý thuế 2019.

Bài viết liên quan

{kind=link}