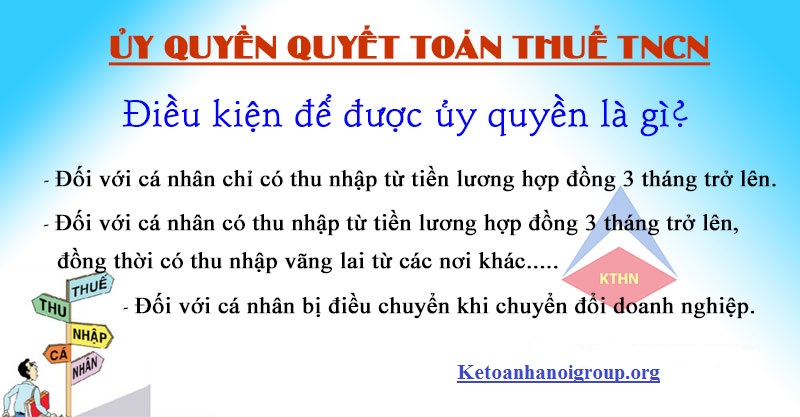

Điều kiện ủy quyền quyết toán thuế TNCN

Điều kiện ủy quyền quyết toán thuế TNCN theo quy định mới nhất. Các trường hợp được ủy quyền quyết toán thuế thu nhập cá nhân. Một số trường hợp không được ủy quyền mà phải quyết toán thuế TNCN trực tiếp với cơ quan thuế.

Căn cứ pháp lý về Điều kiện ủy quyền quyết toán thuế TNCN.

+ Điều 16 Thông tư 156/2013/TT-BTC.

+ Điều 21 Thông tư 92/2015/TT-BTC.

Theo quy định tại khoản 1 Điều 21 Thông tư 92/2015/TT-BTC. (Sửa đổi, bổ sung điểm a3 khoản 1 Thông tư 156/2013/TT-BTC). Thì:

– Tổ chức, cá nhân trả thu nhập thuộc diện chịu thuế TNCN đối với tiền lương, tiền công phải khai quyết toán thuế. Đồng thời quyết toán thuế TNCN thay cho các cá nhân có ủy quyền. (Dù có phát sinh khấu trừ thuế hay không).

– Trường hợp tổ chức, cá nhân chi trả chấm dứt hoạt động có phát sinh trả thu nhập. Nhưng không phát sinh khấu trừ thuế thì không cần làm quyết toán thuế TNCN.

– Trường hợp tổ chức, cá nhân không chi trả thu nhập thì không cần làm quyết toán thuế TNCN.

Theo khoản 3 Điều 21 Thông tư 92/2015/TT-BTC (sửa đổi, bổ sung khoản 2, Điều 16 Thông tư 156/2013/TT-BTC).

Điều kiện ủy quyền quyết toán thuế TNCN là:

📌 Trường hợp thứ nhất được ủy quyền quyết toán thuế thu nhập cá nhân.

Cá nhân chỉ có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một tổ chức trả thu nhập. Đồng thời tại thời điểm quyết toán đang làm việc tại đó (kể cả trường hợp không làm việc đủ 12 tháng trong năm.

=> Thì được ủy quyền quyết toán thuế tại tổ chức chi trả thu nhập đối với phần thu nhập tổ chức đó chi trả.

📌 Trường hợp 2 được ủy quyền quyết toán thuế thu nhập cá nhân.

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng 3 tháng trở lên tại 1 tổ chức trả thu nhập và làm việc tại đó tại thời điểm quyết toán (kể cả trường hợp không làm việc đủ 12 tháng trong năm). Đồng thời có thu nhập vãng lãi từ các nơi khác nhưng thu nhập bình quân tháng < 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ thuế 10%.

Nếu cá nhân không có yêu cầu quyết toán thuế đối với phần thu nhập vãng lai. Thì được ủy quyền tại tổ chức trả thu nhập ký hợp đồng lao động từ 3 tháng trở lên.

Nếu cá nhân yêu cầu quyết toán thuế đối với thu nhập vãng lai. Thì cá nhân trực tiếp quyết toán thuế với Cơ quan thuế.

📌 Trường hợp 3 được ủy quyền quyết toán thuế thu nhập cá nhân.

Nếu tổ chức chi trả thu nhập thực hiện tổ chức lại doanh nghiệp (chia, tách, hợp nhất, sáp nhập, chuyển đổi) và người lao động được chuyển từ tổ chức cũ sang tổ chức mới. Nếu trong năm không có thêm thu nhập từ 1 nơi nào khác.

=> Thì được quyền ủy quyền quyết toán thuế cho tổ chức mới quyết toán thuế thay đối với cả phần tổ chức cũ chi trả.

🎀 Lưu ý: Tổ chức mới có nhiệm vụ thu lại chứng từ khấu trừ thuế từ tổ chức cũ. Mục đích để làm căn cứ quyết toán thuế cho cá nhân ủy quyền quyết toán.

Điều kiện này cũng được áp dụng đối với trường hợp điều chuyển người lao động trong cùng một hệ thống. Như: Điều chuyển giữa Tập đòan, Tổng công ty, Công ty mẹ – con, Trụ sở chính và chi nhánh.

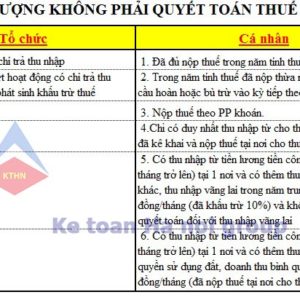

MỘT SỐ LƯU Ý KHÁC về Điều kiện ủy quyền quyết toán thuế TNCN.

– Đối với trường hợp cá nhân cư trú có thu nhập từ tiền lương, tiền công và thuộc diện dược giảm thuế do thiên tai, hỏa hoạn, bệnh hiểm nghèo. Thì không dược ủy quyền quyết toán thuế mà phải quyết toán thuế trực tiếp với cơ quan thuế.

– Đối với cá nhân cư trú là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam. Tuy nhiên trước khi xuất cảnh chưa làm thủ tục quyết toán thuế thì được ủy quyền cho đơn vị trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế (với điều kiện: tổ chức, cá nhân đó cam kết chịu trách nhiệm với cơ quan thuế về số thuế TNCN phải nộp của cá nhân đó đúng theo quy định)

– Cá nhân có thu nhập từ khoản mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà tổ chức chi trả đã khấu trừ 10% thuế TNCN thì không phải quyết toán thuế đối với phần thu nhập này.

Trên đây là Điều kiện ủy quyền quyết toán thuế TNCN. Các tổ chức chi trả nhập và cá nhân chú ý để thực hiện thủ tục ủy quyền quyết toán thuế TNCN. Đồng thời tiến hành quyết toán thuế TNCN theo quy định.

Các bạn xem thêm.

>> Đối tượng nào phải quyết toán thuế TNCN?

>> Tài liệu ôn thi đại lý thuế – Thuế TNCN.

>> Thi chứng chỉ đại lý thuế có khó không?

Bài viết liên quan

{kind=link}