Hạch toán bất động sản đầu tư theo TT133

Hạch toán bất động sản đầu tư theo TT133. Như chúng ta đã biết, Bất động sản đầu tư là bất động sản, bao gồm: Quyền sử dụng đất; Nhà; Cơ sở hạ tầng; … Vậy khi phát sinh nghiệp vụ liên quan đến bất động sản đầu tư, kế toán sẽ hạch toán như thế nào? Kế toán Hà Nội sẽ hướng dẫn các bạn cách Hạch toán bất động sản đầu tư theo TT133.

Hạch toán bất động sản đầu tư theo TT133.

Mời các bạn theo dõi bài viết.

Tài khoản sử dụng.

Tài khoản sử dụng.

Để Hạch toán bất động sản đầu tư theo TT133, chúng ta sử dụng tài khoản 217.

Tài khoản 217 - Bất động sản đầu tư: Là TK dùng để phản ánh số hiện có và tình hình biến động tăng, giảm của bất động sản đầu tư (BĐSĐT) doanh nghiệp theo nguyên giá, được theo dõi chi tiết theo từng đối tượng tương tự như TSCĐ.

Hạch toán bất động sản đầu tư theo TT133.

Bất động sản đầu tư bao gồm: Quyền sử dụng đất; Nhà hoặc một phần của nhà hoặc cả nhà và đất; Cơ sở hạ tầng cho thuê hoặc chờ tăng giá; …. Kế toán hạch toán các nghiệp vụ phát sinh liên quan đến bất động sản đầu tư như sau:

Hạch toán bất động sản đầu tư khi mua BĐS đầu tư.

Hạch toán bất động sản đầu tư khi mua BĐS đầu tư.

Khi Doanh nghiệp mua Bất động sản đầu tư, kế toán hạch toán theo 2 trường hợp: Trường hợp mua bất động sản đầu tư trả tiền ngay; Trường hợp mua bất động sản đầu tư theo phương thức trả chậm. Hạch toán cụ thể từng trường hợp như sau:

Trường hợp mua bất động sản đầu tư trả tiền NGAY.

Trường hợp mua bất động sản đầu tư trả tiền NGAY.

Khi thuế GTGT đầu vào được khấu trừ, hạch toán:

Nợ TK 217: Trị giá bất động sản đầu tư chưa có thuế GTGT

Nợ TK 1332: Tiền thuế GTGT được khấu trừ

Có các TK 111, 112: Tổng trị giá khoản phải trả.

Khi thuế GTGT đầu vào không được khấu trừ, hạch toán:

Nợ TK 217: Trị giá bất động sản đầu tư đã có thuế GTGT

Có các TK 111, 112: Trị giá bất động sản đầu tư đã có thuế GTGT.

Trường hợp mua bất động sản đầu tư theo phương thức trả CHẬM.

Khi thuế GTGT đầu vào được phép khấu trừ, hạch toán:

Khi thuế GTGT đầu vào được phép khấu trừ, hạch toán:

Nợ TK 217: Trị giá bất động sản đầu tư chưa có thuế GTGT

Nợ TK 242: Trị giá lãi trả chậm (số chênh lệch giữa Tổng số tiền phải thanh toán – Giá mua trả tiền ngay – thuế GTGT đầu vào)

Nợ TK 1332: Tiền thuế GTGT được khấu trừ

Có TK 331: Trị giá khoản phải trả cho người bán.

Khi thuế GTGT đầu vào không được phép khấu trừ, hạch toán.

Nợ TK 217: Trị giá bất động sản đầu tư đã có thuế GTGT

Nợ TK 242: Trị giá lãi trả chậm (số chênh lệch giữa Tổng số tiền phải thanh toán trừ – Giá mua trả tiền ngay bao gồm cả thuế GTGT)

Có TK 331: Trị giá khoản phải trả cho người bán.

Hàng kỳ, kế toán tiến hành tính và phân bổ số lãi phải trả về việc mua BĐSĐT theo phương thức trả chậm, hạch toán:

Nợ TK 635: Trị giá lãi phải trả

Có TK 242: Trị giá lãi phải trả.

Thanh toán tiền cho người bán, hạch toán:

Nợ TK 331: Trị giá phải trả cho người bán

Có TK 515: Trị giá chiết khấu thanh toán được hưởng do thanh toán trước thời hạn (nếu có)

Có các TK 111, 112,…: Tổng trị giá phải trả.

Hạch toán bất động sản đầu tư hình thành do xây dựng cơ bản.

Khi công trình hoặc hạng mục công trình XDCB hoàn thành đã bàn giao đưa vào sử dụng, nhưng chưa được duyệt quyết toán vốn đầu tư. Căn cứ vào chi phí đầu tư XDCB thực tế, DN tạm tính nguyên giá để hạch toán tăng, giảm BĐS đầu tư. Khi quyết toán vốn đầu tư XDCB được duyệt, khi có chênh lệch so với giá trị BĐS đầu tư đã tạm tính >>> Kế toán thực hiện điều chỉnh tăng, giảm số chênh lệch. Kế toán hạch toán theo 3 trường hợp:

Trường hợp quá trình đầu tư XDCB hạch toán trên cùng hệ thống sổ kế toán của DN.

Kế toán ghi nhận BĐS đầu tư khi công tác XDCB hoàn thành nghiệm thu, bàn giao đưa BĐS đầu tư vào sử dụng cho sản xuất, kinh doanh, hạch toán:

Nợ TK 217: Nguyên giá BĐS đầu tư

Có TK 2412: Nguyên giá BĐS đầu tư.

Khi BĐS đầu tư hình thành không thoả mãn các tiêu chuẩn ghi nhận BĐS đầu tư theo quy định của chuẩn mực kế toán, hạch toán:

Nợ các TK 152, 153: Trị giá nguyên vật liệu, công cụ, dụng cụ nhập kho

Có TK 2412: Trị giá nguyên vật liệu, công cụ, dụng cụ nhập kho.

Trường hợp quá trình đầu tư XDCB không hạch toán trên cùng hệ thống sổ kế toán của DN.

Khi doanh nghiệp chủ đầu tư có BQLDA tổ chức kế toán riêng để theo dõi quá trình đầu tư XDCB. Khi nhận bàn giao công trình, hạch toán:

Nợ TK 217: Trị giá BĐS đầu tư

Nợ TK 1332: Tiền thuế GTGT được khấu trừ (nếu có)

Có TK 136: Trị giá vốn góp đơn vị cấp trên giao

Có các TK 331, 3411, …: Trị giá khoản nợ phải trả (nếu có).

Trường hợp có chênh lệch giữa giá quyết toán và giá tạm tính sau khi quyết toán.

Kế toán điều chỉnh nguyên giá Bất động sản đầu tư, hạch toán cụ thể:

Khi điều chỉnh giảm nguyên giá, hạch toán:

Nợ TK 138: Trị giá số phải thu hồi không được quyết toán

Có TK 217: Trị giá số phải thu hồi không được quyết toán.

Khi điều chỉnh tăng nguyên giá TSCĐ, hạch toán:

Nợ TK 217: Bất động sản đầu tư.

Có các TK liên quan.

Hạch toán bất động sản đầu tư trường hợp chuyển từ BĐS chủ sở hữu sử dụng hoặc hàng tồn kho thành BĐS đầu tư.

Kế toán căn cứ vào hồ sơ chuyển đổi mục đích sử dụng, hạch toán theo 2 trường hợp: Trường hợp chuyển đổi Tài sản cố định thành BĐS đầu tư; Trường hợp chuyển đổi hàng tồn kho thành BĐS đầu tư. Cụ thể:

Trường hợp chuyển đổi Tài sản cố định thành BĐS đầu tư.

Khi chuyển đổi Tài sản cố định thành BĐS đầu tư, hạch toán:

Nợ TK 217: Trị giá TSCĐ chuyển đổi thành BĐS đầu tư

Có TK 2111: Trị giá TSCĐ hữu hình

Có TK 2113: Trị giá TSCĐ vô hình.

Đồng thời, kế toán tiến hành kết chuyển số hao mòn luỹ kế, hạch toán:

Nợ các TK 2141, 2143: Trị giá hao mòn BĐSĐT

Có TK 2147: Trị giá hao mòn BĐSĐT (nếu BĐSĐT để cho thuê).

Trường hợp chuyển đổi hàng tồn kho thành BĐS đầu tư.

Khi chuyển từ hàng tồn kho thành BĐS đầu tư, kế toán căn cứ vào hồ sơ chuyển đổi mục đích sử dụng, hạch toán:

Nợ TK 217: Trị giá hàng hóa chuyển đổi thành BĐS đầu tư

Có TK 156: Trị giá hàng hóa chuyển đổi thành BĐS đầu tư.

Hạch toán bất động sản đầu tư khi đi thuê tài chính với mục đích cho thuê hoạt động.

Doanh nghiệp tiến hành đi thuê tài chính với mục đích để cho thuê theo một hoặc nhiều hợp đồng thuê hoạt động. Khi tài sản thuê đó thoả mãn tiêu chuẩn là BĐS đầu tư, kế toán hạch toán các nghiệp vụ cụ thể như sau:

Căn cứ vào hợp đồng thuê tài chính và các chứng từ liên quan, hạch toán:

Nợ TK 217: Trị giá phải trả khi thuê tài chính

Có các TK 111, 112, 3412: Trị giá phải trả khi thuê tài chính.

Hợp đồng thuê tài chính hết hạn.

Khi hết hạn hợp đồng thuê tài chính, có các trường hợp xảy ra: Trường hợp trả lại BĐS đầu tư thuê tài chính; Trường hợp mua lại BĐS đầu tư thuê tài chính để tiếp tục đầu tư; Trường hợp mua lại BĐS đầu tư thuê tài chính để sử dụng cho hoạt động SXKD. Cụ thể:

Trường hợp trả lại BĐS đầu tư thuê tài chính.

Khi trả lại BĐSĐT thuê tài chính đang phân loại là BĐS đầu tư, hạch toán:

Nợ TK 2147: Trị giá hao mòn BĐS đầu tư

Nợ TK 632: Trị giá số chênh lệch giữa nguyên giá BĐS đầu tư thuê và giá trị hao mòn luỹ kế

Có TK 217: Nguyên giá BĐS đầu tư.

Trường hợp mua lại BĐS đầu tư thuê tài chính để tiếp tục đầu tư.

Khi mua lại BĐS đầu tư thuê tài chính đang phân loại là BĐS đầu tư để tiếp tục đầu tư. Kế toán ghi tăng nguyên giá BĐS đầu tư số tiền phải trả thêm, hạch toán:

Nợ TK 217: Trị giá khảo phải trả thêm

Có các TK 111, 112,…: Trị giá khảo phải trả thêm.

Trường hợp mua lại BĐS đầu tư thuê tài chính để sử dụng cho hoạt động SXKD.

Khi mua lại BĐS thuê tài chính đang phân loại là BĐS đầu tư để sử dụng cho hoạt động SXKD hoặc quản lý của DN thì phải phân loại lại thành BĐS chủ sở hữu sử dụng, hạch toán:

Nợ TK 211: Trị giá tài sản cố định

Có TK 217: Trị giá BĐS đầu tư

Có các TK 111, 112: Trị giá khoản tiền phải trả thêm.

Đồng thời, kế toán kết chuyển số hao mòn luỹ kế, hạch toán:

Nợ TK 2147: Trị giá hao mòn BĐS đầu tư

Có các TK 2141, 2143: Trị giá hao mòn BĐS đầu tư.

Hạch toán bất động sản đầu tư khi phát sinh chi phí ban đầu.

Khi phát sinh chi phí cần thiết để đưa BĐSĐT tới trạng thái sẵn sàng hoạt động, kế toán ghi tăng nguyên giá BĐS đầu tư. Hạch toán cụ thể:

Kế toán tập hợp chi phí phát sinh sau ghi nhận ban đầu (nâng cấp, cải tạo BĐSĐT) thực tế phát sinh, hạch toán:

Nợ TK 241: Trị giá chi phí phát sinh

Nợ TK 1332: Tiền thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 152, 331,…: Tổng trị giá khoản phải trả.

Kế toán ghi tăng nguyên giá BĐS đầu tư khi kết thúc hoạt động nâng cấp, cải tạo,…, đưa vào bàn giao, hạch toán:

Nợ TK 217: Bất động sản đầu tư

Có TK 241: XDCB dở dang.

Hạch toán bất động sản đầu tư khi bán, thanh lý BĐS đầu tư.

Kế toán hạch toán từng nghiệp vụ phát sinh cụ thể như sau:

Hạch toán ghi nhận doanh thu bán, thanh lý BĐS đầu tư.

Kế toán ghi nhận doanh thu bán, thanh lý BĐS đầu tư theo 2 trường hợp: Trường hợp tách được thuế GTGT đầu ra phải nộp tại thời điểm bán, thanh lý BĐS đầu tư; Trường hợp không tách được thuế GTGT đầu ra phải nộp tại thời điểm bán, thanh lý BĐS đầu tư. Cụ thể:

Trường hợp tách được thuế GTGT đầu ra phải nộp tại thời điểm bán, thanh lý BĐS đầu tư.

Hạch toán:

Nợ các TK 111, 112, 131: Tổng trị giá thanh toán

Có TK 511: Trị giá bán thanh lý chưa có thuế GTGT

Có TK 33311: Tiền thuế GTGT phải nộp.

Trường hợp không tách được thuế GTGT đầu ra phải nộp tại thời điểm bán, thanh lý BĐS đầu tư.

Kế toán phản ánh doanh thu bán, thanh lý, hạch toán:

Nợ các TK 111, 112, 131: Giá bán, thanh lý bao gồm cả thuế GTGT đầu ra

Có TK 511: Giá bán, thanh lý bao gồm cả thuế GTGT đầu ra.

Định kỳ, kế toán tiến hành xác định số thuế GTGT phải nộp và ghi giảm doanh thu, hạch toán:

Nợ TK 511: Tiền thuế GTGT phải nộp

Có TK 3331: Tiền thuế GTGT phải nộp.

Hạch toán giảm nguyên giá và giá trị còn lại của BĐS đầu tư đã được bán, thanh lý.

Kế toán tiến hành ghi giảm nguyên giá và giá trị còn lại của BĐS đầu tư đã được bán, thanh lý, hạch toán:

Nợ TK 2147: Trị giá hao mòn TSCĐ (nếu có)

Nợ TK 632: Giá trị còn lại của BĐS đầu tư

Có TK 217: Nguyên giá của BĐS đầu tư.

Hạch toán bất động sản đầu tư khi cho thuê.

Kế toán hạch toán từng nghiệp vụ cụ thể phát sinh như sau:

Hạch toán doanh thu từ việc cho thuê BĐS đầu tư.

Kế toán tiến hành ghi nhận doanh thu từ việc cho thuê BĐS đầu tư, hạch toán:

Nợ các TK 111, 112, 131: Tổng trị giá khoản nhận được

Có TK 511: Tổng trị giá khoản nhận được.

Hạch toán giá vốn BĐS đầu tư cho thuê.

Kế toán tiến hành ghi nhận giá vốn BĐS đầu tư cho thuê, hạch toán:

Nợ TK 632: Giá vốn BĐS đầu tư

Có TK 2147: Trị giá hao mòn của BĐS đầu tư

Có các TK 111, 112, 331…: Tổng trị giá phải trả.

Hạch toán bất động sản đầu tư khi chuyển BĐS đầu tư thành hàng tồn kho hoặc thành BĐS chủ sở hữu sử dụng.

Kế toán hạch toán theo 2 trường hợp: Trường hợp chuyển BĐS đầu tư thành hàng tồn kho; Trường hợp chuyển BĐS đầu tư thành BĐS chủ sở hữu sử dụng. Cụ thể:

Trường hợp chuyển BĐS đầu tư thành hàng tồn kho.

Khi có quyết định sửa chữa, cải tạo, nâng cấp BĐS đầu tư với mục đích để bán, kế toán kết chuyển giá trị còn lại của BĐS đầu tư vào TK 156 “Hàng hoá”, hạch toán:

Nợ TK 156: Giá trị còn lại của BĐS đầu tư

Nợ TK 2147: Trị giá hao mòn TSCĐ (nếu có)

Có TK 217: Nguyên giá BĐS đầu tư.

Khi phát sinh các chi phí sửa chữa, cải tạo, nâng cấp cho mục đích bán, hạch toán:

Nợ TK 154: Chi phí sửa chữa, cải tạo, nâng cấp

Nợ TK 133: Tiền thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 152, 334, 331,…: Tổng trị giá phải trả.

Kế toán kết chuyển toàn bộ chi phí ghi tăng giá gốc hàng hoá bất động sản chờ bán, hạch toán:

Nợ TK 156: Chi phí sửa chữa, cải tạo, nâng cấp

Có TK 154: Chi phí sửa chữa, cải tạo, nâng cấp.

Trường hợp chuyển BĐS đầu tư thành BĐS chủ sở hữu sử dụng.

Khi có quyết định chuyển BĐS đầu tư thành BĐS chủ sở hữu sử dụng, hạch toán:

Nợ TK 2111, 2113: Nguyên giá BĐS đầu tư

Có TK 217: Nguyên giá BĐS đầu tư.

Đồng thời, hạch toán:

Nợ TK 2147: Trị giá hao mòn BĐS đầu tư (nếu có)

Có các TK 2141, 2143: Trị giá hao mòn BĐS đầu tư (nếu có).

Trên đây, kế toán Hà Nội vừa hướng dẫn các bạn Hạch toán bất động sản đầu tư theo TT133. Cảm ơn các bạn đã theo dõi.

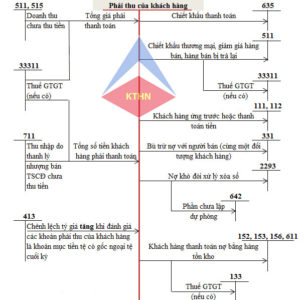

![]() Mời xem: SƠ ĐỒ CHỮ T TÀI KHOẢN 217 “BẤT ĐỘNG SẢN ĐẦU TƯ” THEO TT133.

Mời xem: SƠ ĐỒ CHỮ T TÀI KHOẢN 217 “BẤT ĐỘNG SẢN ĐẦU TƯ” THEO TT133.

Nếu bạn đang là kế toán viên, muốn nâng cao trình độ hoặc muốn có CHỨNG CHỈ ĐẠI LÝ THUẾ >>> Hãy tham khảo LỚP ÔN THI CHỨNG CHỈ ĐẠI LÝ THUẾ CỦA KẾ TOÁN HÀ NỘI. Lớp ôn thi của Chúng tôi sẽ giúp bạn CÓ ĐƯỢC CHỨNG CHỈ ĐẠI LÝ THUẾ.

Nếu bạn mới vào nghề kế toán, chưa có nhiều kinh nghiệm >>> hãy tham khảo CÁC KHÓA HỌC KẾ TOÁN THỰC TẾ CỦA KẾ TOÁN HÀ NỘI. Khóa học của Chúng tôi sẽ giúp bạn nâng cao cả kiến thức và kinh nghiệm làm kế toán.

Bài viết liên quan

{kind=link}