Hạch toán nguồn vốn đầu tư xây dựng cơ bản theo TT 200

Hạch toán nguồn vốn đầu tư xây dựng cơ bản theo TT 200. Nguồn vốn đầu tư xây dựng cơ bản là toàn bộ những chi phí để đạt được mục đích đầu tư bao gồm: Chi phí cho việc khảo sát thiết kế và xây dựng, mua sắm, lắp đặt máy móc thiết bị và các chi phí khác được ghi trong tổng dự toán. Vậy Cách hạch toán nguồn vốn đầu tư xây dựng cơ bản như thế nào?

Kế toán Hà Nội sẽ hướng dẫn các bạn Cách hạch toán nguồn vốn đầu tư xây dựng cơ bản theo TT 200.

Hạch toán nguồn vốn đầu tư xây dựng cơ bản theo TT 200

Mời các bạn theo dõi bài viết.

Tài khoản sử dụng.

Tài khoản sử dụng.

Theo Thông tư 200, để Hạch toán nguồn vốn đầu tư xây dựng cơ bản chúng ta sử dụng tài khoản 441.

Tài khoản 441 – Nguồn vốn đầu tư xây dựng cơ bản: là TK dùng để phản ánh số hiện có và tình hình tăng, giảm nguồn vốn đầu tư XDCB của doanh nghiệp.

Cách hạch toán nguồn vốn đầu tư xây dựng cơ bản theo TT 200.

Kế toán hạch toán các nghiệp vụ kinh tế phát sinh liên quan đến nguồn vốn đầu tư xây dựng cơ bản cụ thể như sau:

Hạch toán nguồn vốn đầu tư xây dựng cơ bản khi nhận được vốn đầu tư XDCB do NSNN hoặc đơn vị cấp trên cấp.

Hạch toán nguồn vốn đầu tư xây dựng cơ bản khi nhận được vốn đầu tư XDCB do NSNN hoặc đơn vị cấp trên cấp.

Khi doanh nghiệp nhận được vốn đầu tư XDCB bằng tiền mặt, tiền gửi Ngân hàng do NSNN hoặc đơn vị cấp trên cấp, hạch toán:

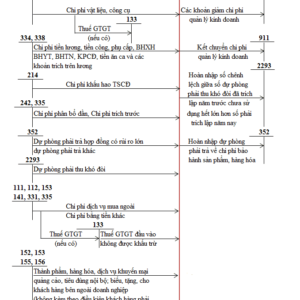

Nợ các TK 111, 112, 152,…: Trị giá vốn đầu tư XDCB được cấp

Có TK 441: Trị giá vốn đầu tư XDCB được cấp.

Hạch toán nguồn vốn đầu tư xây dựng cơ bản khi nhận vốn đầu tư XDCB do Ngân sách cấp theo dự toán được giao.

Khi được giao dự toán chi đầu tư XDCB, kế toán theo dõi và ghi chép thông tin về khoản mục này trong phần thuyết minh Báo cáo tài chính. Khi rút dự toán chi đầu tư XDCB để sử dụng, hạch toán:

Nợ các TK 111, 112: Trị giá dự toán chi đầu tư XDCB (rút bằng tiền mặt, tiền gửi ngân hàng)

Nợ các TK 152, 153, 331,…: Trị giá dự toán chi đầu tư XDCB (rút bằng NVL, công cụ, dụng cụ, rút trả cho người bán)

Nợ TK 133: Tiền thuế GTGT được khấu trừ (nếu có)

Nợ TK 241: XDCB dở dang (rút dự toán chi trực tiếp)

Có TK 441: Nguồn vốn đầu tư XDCB.

Hạch toán nguồn vốn đầu tư xây dựng cơ bản khi DN nhận được vốn tạm ứng của Kho bạc.

Khi chưa được giao dự toán chi đầu tư XDCB, đơn vị được Kho bạc cho tạm ứng vốn đầu tư, khi nhận được vốn tạm ứng của Kho bạc, hạch toán:

Nợ các TK 111, 112: Trị giá khoản vốn được tạm ứng

Có TK 3388: Trị giá khoản vốn được tạm ứng.

Hạch toán nguồn vốn đầu tư xây dựng cơ bản khi dự toán chi đầu tư XDCB được giao.

Doanh nghiệp dự toán chi đầu tư XDCB được giao, khi được Kho bạc chấp nhận các chứng từ thanh toán, hạch toán:

Nợ TK 3388: Trị giá khoản dự toán chi đầu tư XDCB được giao

Có TK 441: Trị giá khoản dự toán chi đầu tư XDCB được giao.

Hạch toán nguồn vốn đầu tư xây dựng cơ bản khi nhận vốn đầu tư XDCB để trả các khoản vay, nợ.

Khi Doanh nghiệp nhận vốn đầu tư XDCB để trả các khoản vay, nợ, hạch toán:

Nợ các TK 336, 338, 341…: Trị giá khoản vốn đầu tư XDCB

Có TK 441: Trị giá khoản vốn đầu tư XDCB.

Hạch toán nguồn vốn đầu tư xây dựng cơ bản khi bổ sung vốn đầu tư XDCB bằng quỹ đầu tư phát triển.

Khi Doanh nghiệp bổ sung vốn đầu tư XDCB bằng quỹ đầu tư phát triển, hạch toán:

Nợ TK 414: Quỹ đầu tư phát triển

Có TK 441: Nguồn vốn đầu tư XDCB.

Hạch toán nguồn vốn đầu tư xây dựng cơ bản khi DN nhận tài trợ, viện trợ không hoàn lại để đầu tư xây dựng cơ bản.

Doanh nghiệp được nhận tài trợ, viện trợ không hoàn lại để đầu tư xây dựng cơ bản, hạch toán:

Nợ các TK 111, 112: Trị giá khoản tài trợ, viện trợ (nhận bằng tiền)

Nợ các 152, 153,…: Trị giá khoản tài trợ, viện trợ (nhận bằng NVL, công cụ, dụng cụ, …)

Nợ TK 133: Tiền thuế GTGT được khấu trừ (nếu có)

Có TK 441: Nguồn vốn đầu tư XDCB.

Hạch toán nguồn vốn đầu tư xây dựng cơ bản khi công tác xây dựng cơ bản và mua sắm tài sản cố định bằng nguồn vốn đầu tư XDCB hoàn thành, bàn giao đưa vào sản xuất, kinh doanh.

– Kế toán ghi tăng giá trị TSCĐ do đầu tư XDCB, mua sắm TSCĐ hoàn thành, hạch toán:

Nợ TK 211: TSCĐ hữu hình

Nợ TK 213: TSCĐ vô hình kế toán hà nội kế toán hà nội kế toán hà nội

Có TK 241: Xây dựng cơ bản dở dang.

– Đồng thời, kế toán ghi chuyển nguồn, hạch toán:

Nợ TK 441: Nguồn vốn đầu tư XDCB

Có TK 411: Nguồn vốn kinh doanh.

Hạch toán nguồn vốn đầu tư xây dựng cơ bản khi trả lại vốn đầu tư XDCB cho Ngân sách Nhà nước, cho đơn vị cấp trên.

Khi Doanh nghiệp trả lại vốn đầu tư XDCB cho Ngân sách Nhà nước, cho đơn vị cấp trên, hạch toán:

Nợ TK 441: Trị giá khoản vốn đầu tư XDCB trả lại

Có các TK 111, 112: Trị giá khoản vốn đầu tư XDCB trả lại.

Hạch toán nguồn vốn đầu tư xây dựng cơ bản khi bổ sung vốn điều lệ từ nguồn vốn đầu tư XDCB.

Khi doanh nghiệp bổ sung vốn điều lệ từ nguồn vốn đầu tư XDCB, doanh nghiệp phải kết chuyển sang Vốn đầu tư của chủ sở hữu, hạch toán:

Nợ TK 441: Nguồn vốn đầu tư XDCB

Có TK 4111: Vốn góp của chủ sở hữu.

Trên đây, Kế toán Hà Nội đã hướng dẫn các bạn Cách hạch toán nguồn vốn đầu tư xây dựng cơ bản theo TT200.

Cảm ơn các bạn đã theo dõi.

Bài viết liên quan

{kind=link}