Hạch toán về kế toán Đầu tư chứng khoán ngắn hạn

Hạch toán về kế toán Đầu tư chứng khoán ngắn hạn. Đầu tư chứng khoán ngắn hạn là khoản đầu tư của Doanh nghiệp dùng để mua cổ phiếu, trái phiếu, … có thời hạn thu hồi không quá 1 năm hoặc mua đi, bán lại để kiếm lời. Vậy để phản ánh tình hình đầu tư mua, bán và thanh toán chứng khoán ngắn hạn, kế toán sẽ hạch toán như thế nào?

Kế toán Hà Nội sẽ hướng dẫn các bạn cách Hạch toán về kế toán Đầu tư chứng khoán ngắn hạn.

Mời các bạn theo dõi bài viết.

Như chúng ta đã biết, chứng khoán ngắn hạn có giá trị bao gồm: Cổ phiếu, trái phiếu công ty, trái phiếu chính phủ, tín phiếu kho bạc, kỳ phiếu ngân hàng, … . Chứng khoán đầu tư được ghi sổ theo trị giá gốc gồm giá mua và các chi phí phát sinh liên quan trực tiếp đến việc mua chứng khoán.

Bên cạnh đó, kế toán mở sổ chi tiết theo dõi từng loại chứng khoán đầu tư ngắn hạn mà Doanh nghiệp đang nắm giữ. Trong đó ghi rõ mệnh giá, lãi suất, thời hạn thu hồi và phương thức phát hành, thanh toán.

Sau đây, mời các bạn cùng tìm hiểu cách Hạch toán về kế toán Đầu tư chứng khoán ngắn hạn.

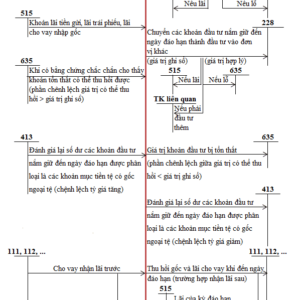

Hạch toán Mua chứng khoán ngắn hạn.

Hạch toán Mua chứng khoán ngắn hạn.

Khi Doanh nghiệp xuất tiền mua chứng khoán ngắn hạn, kế toán phản ánh giá trị chứng khoán đầu tư theo giá thực tế, hạch toán:

Nợ TK 121: Trị giá chứng khoán đầu tư theo giá thực tế

Có các TK 111, 112, 131, 141: Trị giá chứng khoán đầu tư theo giá thực tế.

Hạch toán số lãi định kỳ thu về khi đầu tư chứng khoán.

Định kỳ, kế toán phản ánh số lãi nhận được theo 2 trường hợp:

– Trường hợp tiếp tục đầu tư chứng khoán khi nhận được lãi, hạch toán:

Nợ TK 121: Trị giá lãi nhận được tiếp tục đầu tư

Có TK 515: Trị giá lãi nhận được tiếp tục đầu tư.

– Trường hợp nhận lãi bằng tiền, hạch toán:

Nợ TK 111, 112,…: Trị giá tiền lãi nhận được

Có TK 515: Trị giá tiền lãi nhận được.

– Trường hợp DN nhận lãi đầu tư bao gồm cả khoản lãi đầu tư dồn tích trước khi mua lại khoản đầu tư đó >>> Kế toán ghi giảm chính khoản đầu khoản đầu tư đó, hạch toán:

Nợ các TK 111, 112, …: Tổng số lãi thu được

Có TK 121: Trị giá phần tiền lãi đầu tư dồn tích trước khi DN mua lại khoản đầu tư

Có TK 515: Trị giá số lãi thu được của kỳ đầu tư.

Hạch toán Chuyển nhượng chứng khoán ngắn hạn.

Khi DN chuyển nhượng chứng khoán ngắn hạn, số lãi hoặc lỗ được kế toán ghi tăng doanh thu hay tăng chi phí tài chính, hạch toán:

Nợ các TK 111, 112, …: Tổng số tiền thu được khi chuyển nhượng chứng khoán ngắn hạn

Nợ TK 635: Trị giá lỗ (trường hợp lỗ khi chuyển nhượng)

Có TK 515: Trị giá lãi thu được (trường hợp lãi khi chuyển nhượng)

Có TK 121: Trị giá gốc chứng khoán ngắn hạn nhượng bán.

Khi phát sinh các chi phí liên quan đến việc chuyển nhượng chứng khoán ngắn hạn, hạch toán:

Nợ TK 635: Trị giá chi phí phát sinh phải trả

Có TK 111, 112, 331, …: Trị giá chi phí phát sinh phải trả.

Cảm ơn các bạn đã theo dõi.

Nếu bạn đang là kế toán viên, muốn nâng cao trình độ hoặc muốn có CHỨNG CHỈ ĐẠI LÝ THUẾ >>> Hãy tham khảo LỚP ÔN THI CHỨNG CHỈ ĐẠI LÝ THUẾ CỦA KẾ TOÁN HÀ NỘI. Lớp ôn thi của Chúng tôi sẽ giúp bạn CÓ ĐƯỢC CHỨNG CHỈ ĐẠI LÝ THUẾ.

Nếu bạn mới vào nghề kế toán, chưa có nhiều kinh nghiệm >>> hãy tham khảo CÁC KHÓA HỌC KẾ TOÁN THỰC TẾ CỦA KẾ TOÁN HÀ NỘI. Khóa học của Chúng tôi sẽ giúp bạn nâng cao cả kiến thức và kinh nghiệm làm kế toán.

Bài viết liên quan

{kind=link}