Đề trắc nghiệm ôn thi chứng chỉ đại lý thuế

Ôn thi chứng chỉ đại lý thuế năm 2019 – Đề thi trắc nghiệm thuế GTGT có lời giải. Ôn thi chứng chỉ đại lý thuế phải có phương pháp học hiệu quả. Bên cạnh đó bạn cũng cần có tài liệu ôn thi chứng chỉ đại lý thuế chất lượng, sát đề thi thật làm bạn đồng hành. Bài thi chứng chỉ đại lý thuế sẽ bao gồm phần thi trắc nghiệm bao trùm lên tất cả các sắc thuế. Trong bài viết ngày hôm nay Kế toán Hà Nội xin chia sẻ đề thi trắc nghiệm ôn thi chứng chỉ đại lý thuế năm 2019. Câu hỏi trắc nghiệm liên quan đến phần đối tượng chịu thuế GTGT.

I. Một số lưu ý trong Đề trắc nghiệm ôn thi chứng chỉ đại lý thuế 2019.

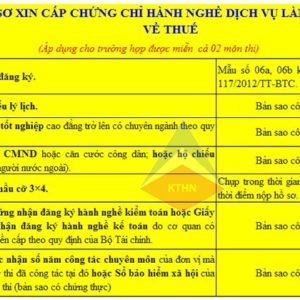

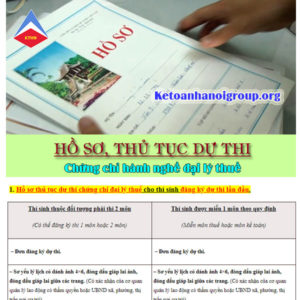

- Trước khi ôn thi chứng chỉ đại lý thuế, các bạn cần nắm được cấu trúc đề thi chứng chỉ đại lý thuế như thế nào. Từ đó các bạn mới có thể vạch ra kế hoạch ôn tập cụ thể.

- Nếu bạn nào chưa rõ, có thể tham khảo cấu trúc đề thi sau.

Cấu trúc đề thi môn thuế – Câu hỏi trắc nghiệm ôn thi chứng chỉ đại lý thuế 2019.

- Thứ hai: Các bạn cần biết rằng đề thi chứng chỉ đại lý thuế sẽ không cho thuế suất của từng mặt hàng. Do đó các bạn phải nhớ chính xác từng hàng hóa, dịch vụ chịu thuế suất bao nhiêu %, hay không chịu thuế. Nếu bạn không nhớ thì đồng nghĩa với việc bạn mất điểm trong bài thi này.

Sau đây là một số câu hỏi trắc nghiệm ôn thi chứng chỉ đại lý thuế năm 2019. Về đối tượng chịu thuế giá trị gia tăng.

II. Đề trắc nghiệm ôn thi chứng chỉ đại lý thuế 2019 – Thuế GTGT.

Các câu hỏi trắc nghiệm ôn thi chứng chỉ đại lý thuế có lời giải.

Câu 1: Trong các trường hợp sau đây, trường hợp nào áp dụng mức thuế suất GTGT 5%.

Câu 1: Trong các trường hợp sau đây, trường hợp nào áp dụng mức thuế suất GTGT 5%.

A. Sản phẩm trồng trọt chưa qua chế biến do tổ chức, cá nhân tự trồng bán ra.

B. Giống, con giống nhập khẩu theo quy định.

C. Sản phẩm trồng trọt chưa qua chế biến ở khâu kinh doanh thương mại.

D. Muối biển tự nhiên.

![]() Lời giải:

Lời giải:

Các bạn cần xác định được các đối tượng nào trong 4 trường hợp trên chịu mức thuế suất 5%. Chúng ta đọc qua và có thể nhận diện được luôn các hàng hóa trên chỉ có thể là chịu thuế 5% hoặc là không chịu thuế. (Không phải là chịu thuế 0%. Vì mức thuế suất 0% thường áp dụng với các hoạt động xuất khẩu, vận tải biển, hàng không…)

– Văn bản pháp lý vận dụng:

-

Đối tượng chịu thuế suất 5%:

Thông tư (gốc) hướng dẫn: Điều 10, Thông tư 219/2013/TT-BTC .

Thông tư sửa đổi, bổ sung: Thông tư 26/2015/TT-BTC.

+ Khoản 6, Điều 1. (Sửa đổi khoản 2 Điều 10 của TT 219/2013/TT-BTC).

+ Khoản 7, Điều 1. (Bãi bỏ khoản 3 và khoản 10 Điều 10 TT 219/2013/TT-BTC).

+ Khoản 8, Điều 1 TT 26/2015/TT-BTC. (Sửa đổi, bổ sung khoản 11 Điều 10 TT 219/2013/TT-BTC).

- Đối tượng không chịu thuế GTGT.

Thông tư (gốc) hướng dẫn: Thông tư 219/2013/TT-BTC.

Thông tư sửa đổi, bổ sung:

+ Thông tư 26/2015/TT-BTC ngày 27/02/2015: Sửa đổi khoản 1 Điều 4, bổ sung khoản 3a khoản a Điều 4, sửa đổi bổ sung khoản 8a Điều 4 của Thông tư 219/2013/TT-BTC.

+ Thông tư 130/2016/TT-BTC: Sửa đổi bổ sung, khoản 9, khoản 16 và khoản 23 Thông tư 219/2013/TT-BTC.

Căn cứ vào các quy định ở văn bản trên ta thấy. Sản phẩm trồng trọt chăn nuôi chưa qua chế biến ở khâu bán ra, con giống ở khâu nhập khẩu hay muối biển sẽ thuộc đối tượng không chịu thuế GTGT.

Chỉ còn lại đáp án C là sản phẩm trồng trọt ở khâu kinh doanh thương mại.

Theo khoản 5, Điều 10 Thông tư 219/2013/TT-BTC:

“5. Sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản chưa qua chế biến hoặc chỉ qua sơ chế, bảo quản (hình thức sơ chế, bảo quản theo hướng dẫn tại khoản 1 Điều 4 Thông tư này) ở khâu kinh doanh thương mại, trừ các trường hợp hướng dẫn tại khoản 5 Điều 5 Thông tư này.

Sản phẩm trồng trọt chưa qua chế biến hướng dẫn tại khoản này bao gồm cả thóc, gạo, ngô, khoai, sắn, lúa mỳ.”

Như vậy, nếu ở khâu kinh doanh thương mại thì các sản phẩm trồng trọt chăn nuôi thủy hải sản chưa qua chế biến sẽ phải chịu thuế suất 5%. Chỉ ở khâu người nuôi trồng tự bán ra hoặc ở khâu nhập khẩu mới thuộc đối tượng không chịu thuế GTGT.

![]() Như vậy đáp án là: C

Như vậy đáp án là: C

Đề trắc nghiệm ôn thi chứng chỉ đại lý thuế – Phần đối tượng chịu thuế GTGT.

Câu 2: Mức thuế suất 0% không áp dụng đối với trường hợp nào sau đây:

A. Hàng hóa bán cho các cửa hàng miễn thuế.

B. Hàng hóa gia công chuyển tiếp theo quy định của luật Thương mại.

C. Hàng hóa xuất khẩu để bán tại các hội chợ ở nước ngoài.

D. Hàng hóa chuyển khẩu, quá cảnh qua lãnh thổ Việt Nam.

![]() Lời giải:

Lời giải:

Văn bản pháp lý:

-

Đối tượng chịu thuế suất 0%:

+ Điều 9 Thông tư 219/2013/TT-BTC.

+ Khoản 5, Điều 1, Thông tư 26/2015/TT-BTC.

Căn cứ vào quy định về các mức thuế suất.

![]() Đáp án là D.

Đáp án là D.

Hàng hóa chuyển khẩu, quá cảnh qua lãnh thổ Việt Nam thuộc đối tượng không chịu thuế GTGT.

Các đáp án còn lại sẽ thuộc đối tượng chịu thuế suất GTGT 0%

Câu 3: Hàng hóa, dịch vụ nào dưới đây không đủ điều kiện áp dụng mức thuế suất GTGT 0%

A. Xuất khẩu khoáng sản khai thác chưa chế biên

B. Hoạt động chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài.

C. Đầu tư chứng khoán ra nước ngoài.

D. Tất cả 3 phương án trên.

![]() Lời giải:

Lời giải:

Căn cứ theo quy định tại khoản 2, điều 1 Thông tư 130/2016/TT-BTC (Sửa đổi, bổ sung Khoản 3 Điều 9 Thông tư 219/2013/TT-BTC):

“3. Các trường hợp không áp dụng mức thuế suất 0% gồm:

– Tái bảo hiểm ra nước ngoài; chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài; chuyển nhượng vốn, cấp tín dụng, đầu tư chứng khoán ra nước ngoài; dịch vụ tài chính phái sinh; dịch vụ bưu chính, viễn thông chiều đi ra nước ngoài (bao gồm cả dịch vụ bưu chính viễn thông cung cấp cho tổ chức, cá nhân trong khu phi thuế quan; cung cấp thẻ cào điện thoại di động đã có mã số, mệnh giá đưa ra nước ngoài hoặc đưa vào khu phi thuế quan); sản phẩm xuất khẩu là tài nguyên, khoáng sản hướng dẫn tại Khoản 23 Điều 4 Thông tư này; ……”.

![]() Như vậy đáp án là: D. Tất cả 3 phương án trên.

Như vậy đáp án là: D. Tất cả 3 phương án trên.

Câu 4: Đối tượng nào sau đây không thuộc đối tượng không chịu thuế GTGT.

A. Dịch vụ chăm sóc cây cảnh, thú nuôi trong công viên.

B. Phần mềm máy tính.

C. Phân bón.

D. Thuốc phòng trừ sâu bệnh.

![]() Lời giải.

Lời giải.

Căn cứ vào khoản 6, Điều 1, Thông tư 26/2015/TT-BTC (Sửa đổi bổ sung khoản 2, Điều 10 Thông tư 219/2013/TT-BTC).

![]() Đáp án là “D. Thuốc phòng trừ sâu bệnh”.

Đáp án là “D. Thuốc phòng trừ sâu bệnh”.

Thuốc phòng trừ sâu bệnh thuộc đối tượng chịu thuế GTGT 5%.

Lưu ý: Đáp án “C. Phân bón” trước đây thuộc đối tượng chịu thuế suất GTGT 5%. Nhưng tại khoản 2, Điều 1 Thông tư 26/2015/TT-BTC đã bổ sung Phân bón vào đối tượng không chịu thuế GTGT.

Câu 5: Công ty X ký hợp đồng mua heo của hộ gia đình anh Y.

Sau khi heo lớn Công ty X thu mua heo từ anh Y sau đó giết mổ, làm sạch, cắt khúc và bán lại cho siêu thị Coopmart. Vậy Công ty X kê khai thuế GTGT đối với thịt cắt khúc với mức thuế suất bao nhiêu %?

A. Không phải kê khai, tính nộp thuế GTGT.

B. Tính thuế GTGT 0%

C. Tính thuế GTGT 5%.

D. Tính thuế GTGT 10%.

![]() Lời giải.

Lời giải.

-

Theo Thông tư 219/2013/TT-BTC

“Ví dụ 2: Công ty A ký hợp đồng nuôi heo với Công ty B theo hình thức nhận tiền công từ Công ty B hoặc bán lại sản phẩm cho Công ty B thì tiền công nuôi heo nhận từ Công ty B và sản phẩm heo bán cho Công ty B thuộc đối tượng không chịu thuế GTGT.

Trường hợp Công ty B bán ra hoặc đưa vào chế biến để bán ra thì sản phẩm bán ra thuộc đối tượng chịu thuế GTGT theo quy định.”

=> Như vậy công ty A bán ra sẽ phải chịu thuế GTGT khi bán lại cho siêu thị

-

Tuy nhiên theo khoản 1, Điều 1 Thông tư 26/2015/TT-BTC sửa đổi bổ sung như sau:

“Ví dụ 2: Công ty A ký hợp đồng nuôi heo với Công ty B theo hình thức Công ty B giao cho Công ty A con giống, thức ăn, thuốc thú y, Công ty A giao, bán cho Công ty B sản phẩm heo thì tiền công nuôi heo nhận từ Công ty B và sản phẩm heo Công ty A giao, bán cho Công ty B thuộc đối tượng không chịu thuế GTGT.

Sản phẩm heo Công ty B nhận lại từ Công ty A: nếu Công ty B bán ra heo (nguyên con) hoặc thịt heo tươi sống thì sản phẩm bán ra thuộc đối tượng không chịu thuế GTGT, nếu Công ty B đưa heo vào chế biến thành sản phẩm như xúc xích, thịt hun khói, giò hoặc thành các sản phẩm chế biến khác thì sản phẩm bán ra thuộc đối tượng chịu thuế GTGT theo quy định.”

Vậy theo quy định mới Công ty A sẽ không phải kê khai và tính nộp thuế khi bán thịt heo sống cắt khúc cho siêu thị.

![]() Đáp án là A.

Đáp án là A.

![]()

Trên đây là một số dạng câu hỏi trong ngân hàng đề trắc nghiệm ôn thi chứng chỉ đại lý thuế năm 2019 Tại Kế toán Hà Nội Group. Đề thi ra rất cụ thể từng đối tượng chịu thuế hay không chịu thuế GTGT. Ngoài ra chúng ta cần nắm được các điều kiện để hàng hóa, dịch vụ được áp dụng mức thuế suất 0% nữa nhé!

Các bạn xem thêm:

>> Tài liệu ôn thi chứng chỉ đại lý thuế năm 2019 – Trắc nghiệm về kê khai thuế GTGT.

>> Các sai lầm khiến bạn thất bại kỳ thi đại lý thuế?

>> Điều kiện dự thi chứng chỉ đại lý thuế.

Bài viết liên quan

{kind=link}