Sơ đồ chữ T tài khoản 331 theo Thông tư 133

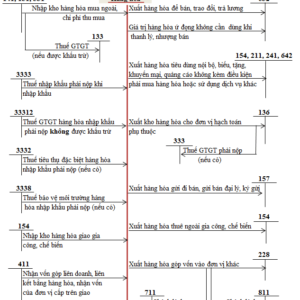

Sơ đồ chữ T tài khoản 331 theo Thông tư 133 – “Phải trả cho người bán”. Tóm tắt các bút toán thường phát sinh tại doanh nghiệp liên quan đến tài khoản 331.

Khái quát về tài khoản 331 theo Thông tư 133/2016/TT-BTC.

Tài khoản 331 – “Phải trả người bán” dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người bán TSCĐ, bất động sản đầu tư…

Tài khoản 331 sẽ được dùng ở hầu hết tất cả doanh nghiệp. Do đó việc định khoản các nghiệp vụ kinh tế phát sinh liên quan đến tài khoản này là công việc tất yếu. Tuy nhiên có rất nhiều nghiệp vụ phát sinh. Và liên quan đến nhiều tài khoản khác nhau gây khó khăn cho quá trình nắm bắt, ghi nhớ. Vậy, để giải quyết vấn đề này “Sơ đồ chữ T tài khoản 331 theo Thông tư 133″ sơ đồ hóa cho bạn toàn bộ các nghiệp vụ phát sinh giúp bạn tham khảo, ghi nhớ nhanh nhất.

Sơ đồ chữ T tài khoản 331 theo Thông tư 133 sơ đồ hóa các nghiệp vụ kinh tế tại doanh nghiệp như sau:

+ Mua vật tư, hàng hóa, tài sản cố định trong nước, nhập khẩu.

+ Ứng trước tiền cho người bán.

+ Giảm giá, trả lại hàng bán, chiết khấu thương mại….

Cụ thể Sơ đồ chữ T tài khoản 331 theo Thông tư 133 như sau.

Trên đây là Sơ đồ chữ T tài khoản 331 theo Thông tư 133. Các bạn tham khảo thêm.

>> Cách hạch toán tài khoản 331 theo Thông tư 133/2016/TT-BTC.

>> Sơ đồ chữ T tài khoản 331 theo Thông tư 200/2014/TT-BTC

Bài viết liên quan

{kind=link}