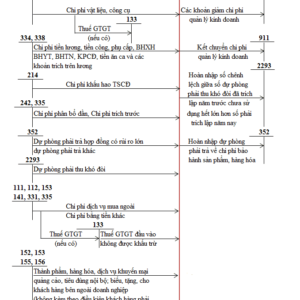

Sơ đồ chữ T tài khoản 352″Dự phòng phải trả” theo TT133

Sơ đồ chữ T tài khoản 352 “Dư phòng phải trả” theo thông tư 133. Sơ đồ phản ánh cách hạch toán tài khoản 352 theo TT 133 một cách tóm tắt nhất. Để hiểu rõ hơn sơ đồ chữ T tài khoản 352, chúng ta cùng nghiên cứu các nội dung: Tài khoản 352 theo thông tư 133 là gì? Nguyên tắc hạch toán kế toán TK 352″Dư phòng phải trả”; Kết cấu và nội dung phản ánh của tài khoản 352.

Tài khoản 352 theo thông tư 133 là gì?

Tài khoản 352 theo thông tư 133 là gì?

Theo Điều 47 thông tư 133/2016/TT-BTC, Tài khoản 352 dùng để phản ánh các khoản dự phòng phải trả hiện có, tình hình trích lập và sử dụng dự phòng phải trả của doanh nghiệp.

Nguyên tắc hạch toán của tài khoản 352″Dự phòng phải trả” theo TT 133.

Muốn hiểu được Sơ đồ chữ T tài khoản 352″Dự phòng phải trả” hay còn gọi là sơ đồ hạch toán TK 342, một cách kỹ lưởng >>> Bạn nên tham khảo Nguyên tắc hạch toán của tài khoản 352:

- Tại điều 47 thông tư 133/2016/TT-BTC.

- Hoặc xem hướng dẫn cách hạch toán tài khoản 352″Dự phòng phải trả” của Kế Toán Hà Nội tại đây.

Kết cấu và nội dung phản ánh của TK 353″Quỹ khen thưởng phúc lợi” theo TT 133.

| Tài khoản 352 | |

| Bên nợ | Bên có |

|

|

Hiểu rõ được TK 352 phản ánh những nội dung gì; Nguyên tắc kế toán của TK 352; Kết cấu của TK 352. Thì Bạn chỉ cần bạn xem Sơ đồ chữ t tài khoản 352″Dự phòng phải trả”, Bạn đã hình dung được đầy đủ các nghiệp vụ kinh tế phát sinh liên quan đến TK 352.

Sơ đồ chữ T tài khoản 352″Dự phòng phải trả” theo Thông tư 133.

Sơ đồ chữ T tài khoản 352″Dự phòng phải trả” theo Thông tư 133.

Các nghiệp vụ kinh tế phát sinh liên quan đến TK 352, được sơ đồ hóa qua Sơ đồ chữ T tài khoản 352 “Dự phòng phải trả” như sau:

Hi vọng qua Sơ đồ chữ T tài khoản 352 theo TT 133, Bạn đọc hình dung được nhanh nhất những nội dung phản ánh của TK 352 và cách hạch toán TK 352.

Nếu bạn chưa nắm rõ cách hạch toán (định khoản) các tài khoản. Hoặc chưa có bí quyết định khoản nhanh và đúng chế độ kế toán. Bạn có thể tham khảo KHÓA HỌC KẾ TOÁN TỔNG HỢP THỰC TẾ của Kế Toán Hà Nội.

Bạn là một kế toán chuyên nghiệp, nay muốn nâng cao hơn nữa về nghiệp vụ để KHẲNG ĐỊNH BẢN THÂN. Có thể tìm hiểu về LỚP ÔN THI CHỨNG CHỈ ĐẠI LÝ THUẾ. Thông qua lớp ôn luyện, bạn sẽ được trang bị đầy đủ kiến tức cũng như kỹ năng thi lấy CHỨNG CHỈ ĐẠI LÝ THUẾ.

Bài viết liên quan

{kind=link}