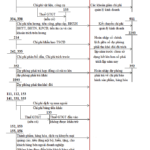

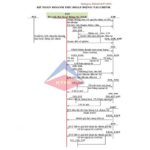

Sơ đồ chữ T tài khoản 421 theo TT 133

Sơ đồ chữ T tài khoản 421"Lợi nhuận sau thuế chưa phân phối " theo thông tư 133. Sơ đồ phản ánh cách hạch toán tài khoản 421 theo TT 133 một cách tóm tắt nhất. Để hiểu rõ hơn sơ đồ chữ T tài khoản 421, chúng ta cùng…