Tài liệu ôn thi chứng chỉ đại lý thuế năm 2019

Tài liệu ôn thi chứng chỉ đại lý thuế năm 2019. Để chinh phục được chứng chỉ đại lý thuế chúng ta cần phải thật sự nỗ lực và quyết tâm. Nhưng chỉ quyết tâm thôi chưa đủ, mỗi người cần phải có phương pháp ôn thi chứng chỉ đại lý thuế hiệu quả. Và trên hết chúng ta cần có tài liệu ôn thi chứng chỉ đại lý thuế năm 2019 chuẩn, sát đề thi thật.

Trong bài viết này Kế Toán Hà Nội Group xin được chia sẻ với các bạn tài liệu ôn thi chứng chỉ đại lý thuế năm 2019 – Môn thuế. Và chia sẻ kinh nghiệm ôn thi đại lý thuế đối với phần thuế GTGT này.

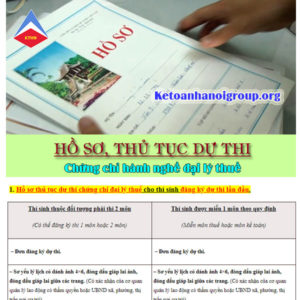

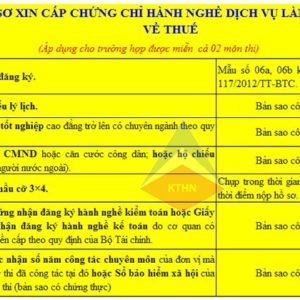

– Cấu trúc đề thi Môn Thuế bao gồm 2 phần: Phần trắc nghiệm và phần thi tự luận.

Sau đây là một số câu hỏi trắc nghiệm về thuế giá trị gia tăng trong bộ tài liệu ôn thi chứng chỉ đại lý thuế năm 2019 Kế toán Hà Nội. Đây là các dạng câu hỏi thường gặp khi các bạn tham gia kỳ thi chứng chỉ đại lý thuế.

Lưu ý: Trong kỳ thi chứng chỉ đại lý thuế các bạn sẽ phải áp dụng các quy định tại các Luật, Nghị định, Thông tư mới nhất để trả lời cho câu hỏi trắc nghiệm cũng như làm bài thi tự luận của mình. Các bạn cần phải tìm được cho mình tài liệu ôn thi chứng chỉ đại lý thuế về các văn bản pháp lý để vận dụng.

Tài liệu ôn thi chứng chỉ đại lý thuế năm 2019 – Phần trắc nghiệm thuế GTGT.

Tài liệu ôn thi chứng chỉ đại lý thuế năm 2019 – Các câu hỏi trắc nghiệm liên quan đến khấu trừ thuế GTGT.

![]() Câu 1: Công ty A có các chuyên gia nước ngoài sang Việt Nam công tác, giữ các chức vụ quản lý tại Việt Nam và hưởng lương tại Việt Nam theo hợp đồng lao động ký với doanh nghiệp tại Việt Nam.

Câu 1: Công ty A có các chuyên gia nước ngoài sang Việt Nam công tác, giữ các chức vụ quản lý tại Việt Nam và hưởng lương tại Việt Nam theo hợp đồng lao động ký với doanh nghiệp tại Việt Nam.

Các bạn hãy cho biết trong trường hợp này Công ty X khoản chi phí thuế nhà cho chuyên gia nước ngoài có được khấu trừ thuế GTGT hay không?

A. Được khấu trừ toàn bộ.

B. Không được khấu trừ.

C. Được khấu trừ theo tỷ lệ.

![]() Lời giải:

Lời giải:

Theo quy định tại Điều 14 Thông tư 219/2013/TT-BTC về “Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào”. Quy định:

“Điều 14………

…………….

Trường hợp cơ sở kinh doanh có các chuyên gia nước ngoài sang Việt Nam công tác, giữ các chức vụ quản lý tại Việt Nam, hưởng lương tại Việt Nam theo hợp đồng lao động ký với cơ sở kinh doanh tại Việt Nam thì cơ sở kinh doanh không được khấu trừ thuế GTGT của khoản tiền thuê nhà cho các chuyên gia nước ngoài này….”

Như vậy, đáp án là:

![]() B. Không được khấu trừ.

B. Không được khấu trừ.

TUY NHIÊN:

Nếu chuyên gia này là nhân viên và chịu sự điều động cũng như hưởng lương và các chế độ của doanh nghiệp nước ngoài trong thời gian công tác tại Việt Nam. Và trong hợp đồng bằng văn bản quy định rõ Công ty A chịu các chi phí về chỗ ở cho chuyên gia này thì thuế GTGT của khoản tiền thuê nhà cho chuyên gia trong thời gian công tác sẽ được khấu trừ toàn bộ.

Câu 2: Công ty Kế Toán Hà Nội có mua 1 lô nguyên vật liệu phục vụ đồng thời cho hoạt động kinh doanh chịu thuế và không chịu thuế GTGT thì:

Câu 2: Công ty Kế Toán Hà Nội có mua 1 lô nguyên vật liệu phục vụ đồng thời cho hoạt động kinh doanh chịu thuế và không chịu thuế GTGT thì:

A. Công ty được khấu trừ thuế GTGT của hàng hóa, dịch vụ mua vào trong kỳ.

B. Công ty được khấu từ phần thuế GTGT đầu vào của hàng hóa dùng cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

B. Cả 2 đáp án trên đều đúng.

![]() Lời giải:

Lời giải:

Theo quy định về nguyên tắc khấu trừ thuế GTGT đầu vào quy định tại điểm a, khoản 9, Điều 1 Thông tư 26/2015/TT-BTC. (sửa đổi, bổ sung khoản 2, Điều 14 Thông tư 219/2013/TT-BTC):

“2. Thuế GTGT đầu vào của hàng hóa, dịch vụ (kể cả tài sản cố định) sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT thì chỉ được khấu trừ số thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT. Cơ sở kinh doanh phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ (%) giữa doanh thu chịu thuế GTGT, doanh thu không phải kê khai, tính nộp thuế GTGT so với tổng doanh thu của hàng hóa, dịch vụ bán ra bao gồm cả doanh thu không phải kê khai, tính nộp thuế không hạch toán riêng được….”

Như vậy, Công ty Kế toán Hà Nội chỉ được khấu trừ thuế GTGT của phần nguyên vật liệu tương ứng với phần sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế.

Đáp án:

B. Công ty được khấu từ phần thuế GTGT đầu vào của hàng hóa dùng cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

B. Công ty được khấu từ phần thuế GTGT đầu vào của hàng hóa dùng cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

Lưu ý:

- Doanh nghiệp sẽ phải hạch toán riêng số thuế GTGT của hoạt động chịu thuế và không chịu thuế GTGT.

- Ngoài ra các bạn cần tạm phân bổ thuế GTGT dùng chung hàng tháng (hoặc quý). Cuối năm phân bổ số thuế GTGT đầu vào được khấu trừ của năm và tiến hành kê khai điều chỉnh thuế GTGT đầu vào đã tạm phân bổ khấu trừ theo tháng (hoặc quý) trong năm đó.

- Nếu không hạch toán được riêng rẽ thì phải khấu trừ theo tỷ lệ như sau:

Chúng ta cùng đến với 1 câu hỏi tương tự với câu 2 trong chuỗi câu hỏi về “khấu trừ thuế GTGT” trong tài liệu ôn thi chứng chỉ đại lý thuế năm 2019 ngày hôm nay như sau:

Câu 3: Công ty A mua TSCĐ là 1 dây chuyền sản xuất. Dây chuyền này sử dụng đồng thời cho hoạt động kinh doanh chịu thuế và không chịu thuế GTGT.

Theo các bạn khẳng định nào là đúng trong các đáp án dưới đây:

A. Thuế GTGT đầu vào của tài sản này được khấu trừ theo tỷ lệ phân bổ giữa doanh thu hàng hóa dịch vụ bán ra chịu thuế so với tổng doanh thu bán ra.

B. Thuế GTGT đầu vào của tài sản này được khấu trừ theo tỷ lệ trích khấu hao cho hoạt động sản xuất, kinh doanh hàng chịu thuế GTGT.

C. Được khấu trừ toàn bộ thuế GTGT đầu vào của tài sản này.

D. A hoặc B đúng.

![]() Lời giải:

Lời giải:

Theo như phân tích ở câu 2 ở trên chúng ta có thể nhanh chóng chọn ngay đáp án đúng cho trường hợp này là gì rồi.

![]() Đáp án là: A.

Đáp án là: A.

Câu 4: Công ty Kế toán Hà Nội hoạt động sản xuất kinh doanh trong khu công nghiệp. Năm 2019 có xây dựng nhà để xe cho cán bộ nhân viên trong công ty. Thì Thuế GTGT đầu vào phục vụ việc xây dựng nhà để xe có được khấu trừ không?

A. Được khấu trừ thuế GTGT nếu có đủ điều kiện.

B. Không được kê khai và khấu trừ thuế GTGT.

C. Chưa thể khẳng định được vì chưa xác định rõ hàng hóa, vật liệu đầu vào để xây dựng nhà để xe là gì?

![]() Lời giải:

Lời giải:

Theo quy định tại Điều 14 Thông tư 219/2013/TT-BTC:

“Điều 14. …

1……

Thuế GTGT đầu vào của hàng hóa, dịch vụ hình thành tài sản cố định là nhà ăn ca, nhà nghỉ giữa ca, phòng thay quần áo, nhà để xe, nhà vệ sinh, bể nước phục vụ cho người lao động trong khu vực sản xuất, kinh doanh và nhà ở, trạm y tế cho công nhân làm việc trong các khu công nghiệp được khấu trừ toàn bộ.”

Như vậy, mặc dù nhà để xe cho cán bộ nhân viên chỉ mang tính chất phúc lợi, không phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp nhưng vẫn được khấu trừ thuế GTGT.

Do đó các bạn nên ghi nhớ 1 số trường hợp đặc thù như thế này nhé!

![]() Đáp án là: A

Đáp án là: A

Các điều kiện để được khấu trừ đang nhắc đến ở đây là nguyên liệu, hàng hóa đầu vào cần phải có hóa đơn, chứng từ đầy đủ, và phải hợp lý, hợp lệ hợp pháp.

Câu 5: Công ty A xuất điều chuyển 1 tài sản cố định cho chi nhánh để phục vụ hoạt động sản xuất kinh doanh. Thì Công ty A:

A. Không phải xuất hóa đơn và không phải kê khai tính nộp thuế GTGT cho TSCĐ này.

B. Phải xuất hóa đơn nhưng không phải kê khai, tính nộp thuế GTGT cho TSCĐ này.

C. Không xuất hóa đơn nhưng vẫn phải kê khai nộp thuế GTGT cho TSCĐ này.

D. Phải xuất hóa đơn và kê khai thuế GTGT theo thuế suất của TSCĐ này..

![]() Lời giải:

Lời giải:

Theo quy định tại khoản 7, Điều 3, Thông tư 26/2015/TT-BTC. (Sửa đổi điểm b Khoản 1 Điều 16 Thông tư 39/2014/TT-BTC).

“b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ. Bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu. Hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động. (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất)”

Như vậy, trường hợp này Công ty A xuất cho chi nhánh để sản xuất kinh doanh sẽ là luân chuyển nội bộ. Do đó sẽ không phải xuất hóa đơn và kê khai nộp thuế GTGT.

![]() Đáp án: A

Đáp án: A

Trên đây là một số câu hỏi về phần khấu trừ thuế GTGT trong ngân hàng rất nhiều câu hỏi ôn tập và Tài liệu ôn thi chứng chỉ đại lý thuế năm 2019 của Kế toán Hà Nội. Nhằm giúp các bạn ôn tập tốt phần này, chúng tôi xin chia sẻ với bạn 1 số kinh nghiệm ôn thi ở phần tiếp theo.

![]()

Kinh nghiệm ôn thi chứng chỉ đại lý thuế cho phần làm bài trắc nghiệm thuế GTGT – Tài liệu ôn thi chứng chỉ đại lý thuế.

Kinh nghiệm ôn thi chứng chỉ đại lý thuế cho phần làm bài trắc nghiệm thuế GTGT – Tài liệu ôn thi chứng chỉ đại lý thuế.

Đối với phần khấu trừ thuế GTGT chúng ta cần nắm được các nguyên tắc, điều kiện khấu trừ thuế GTGT đầu vào. Kế toán Hà nội xin được chia sẻ với bạn các bước để học hiệu quả như sau:

![]() Bước 1: Hệ thống các văn bản pháp lý mới nhất về nguyên tắc và điều kiện khấu trừ thuế GTGT.

Bước 1: Hệ thống các văn bản pháp lý mới nhất về nguyên tắc và điều kiện khấu trừ thuế GTGT.

Cụ thể Nguyên tắc khấu trừ thuế GTGT:

- Thông tư gốc: Điều 14, Thông tư 219/2013/TT-BTC.

- Thông tư sửa đổi bổ sung: khoản 9, Điều 1 Thông tư 26/2015/TT-BTC; Khoản 5, Điều 3 Thông tư 119/2014/TT-BTC; Điều 9 Thông tư 151/2014/TT-BTC.

![]() Bước 2: Nắm rõ các quy định được hướng dẫn tại Thông tư. Bằng cách đọc, nghiên cứu từ tổng quát đến chi tiết các trường hợp.

Bước 2: Nắm rõ các quy định được hướng dẫn tại Thông tư. Bằng cách đọc, nghiên cứu từ tổng quát đến chi tiết các trường hợp.

![]() Bước 3: Vẽ sơ đồ cây, mindmap hay là một loại sơ đồ giúp bạn dễ nhớ nhất để hệ thống lại kiến thức.

Bước 3: Vẽ sơ đồ cây, mindmap hay là một loại sơ đồ giúp bạn dễ nhớ nhất để hệ thống lại kiến thức.

![]() Bước 4: Làm các câu trắc nghiệm theo từng chuyên đề như trong bài này mà Kế Toán Hà Nội chia sẻ.

Bước 4: Làm các câu trắc nghiệm theo từng chuyên đề như trong bài này mà Kế Toán Hà Nội chia sẻ.

Các bạn đang xem bài viết “Tài liệu ôn thi chứng chỉ đại lý thuế năm 2019” phần trắc nghiệm về mảng Khấu trừ thuế GTGT.

Tham khảo thêm tài liệu ôn thi đại lý thuế năm 2019 về phần đối tượng chịu thuế GTGT.

>> TẠI ĐÂY <<

Chi tiết phương pháp ôn thi chứng chỉ đại lý thuế hiệu quả. Các bạn tham khảo tại:

>> Bí kíp ôn thi chứng chỉ đại lý thuế hiệu quả.

>> Cấu trúc đề thi chứng chỉ đại lý thuế.

Bài viết liên quan

{kind=link}