Tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ

Hướng dẫn tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ: Khi nào áp dụng cách tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ; Đối tượng tập hợp chi phí của cách tính giá thành loại trừ giá trị sản phẩm phụ; Đối tượng tính giá thành của cách loại trừ giá trị sản phẩm phụ; Ví dụ mô tả về cách tính giá thành sản xuất theo phương pháp loại trừ giá trị sản phẩm phụ.

Mời bạn cùng với Kế Toán Hà Nội nghiên cứu nhé.

1. Tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ – Áp dụng trong trường hợp nào?

Các Doanh nghiệp có đặc điểm sản xuất là trong cùng một quy trình công nghệ sản xuất đồng thời với việc sản xuất ra sản phẩm chính còn thu được sản phẩm phụ.

Sản phẩm được coi là sản phẩm phụ nếu có đủ các điều kiện sau:

- Sản phẩm đó không phải là mục đích chính của sản xuất.

- Sản phẩm đó Phải có giá trị sử dụng.

- Sản phẩm đó chiếm tỷ trọng nhỏ so với sản phẩm chính (thường <10% so với sản phẩm chính).

2. Tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ – Đối tượng tập hợp chi phí và đối tượng tính gia thành.

Theo cách tính giá thành loại trừ giá trị sản phẩm phụ, đối tượng tập hợp chi phí và đối tượng tính giá thành được xác định cụ thể như sau:

- Đối tượng tập hợp chi phí sản xuất là: Toàn bộ quy trình công nghệ.

- Đối tượng tính giá thành là: Sản phẩm chính.

3. Tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ – Trình tự thực hiện.

Để tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ, chúng ta lần lượt thực hiện các bước sau:

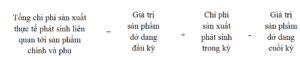

Bước 1: Tập hợp tổng chi phí sản xuất thực tế phát sinh liên quan tới sản phẩm chính và phụ.

Tổng chi phí sản xuất thực tế phát sinh liên quan tới sản phẩm chính và phụ được tập hợp theo công thức:

Bước 2: Xác định tổng chi phí sản xuất của sản phẩm phụ.

Tổng giá trị sản xuất của sản phẩm phụ được tính theo hoặc giá kế hoạch hoặc giá tiêu thụ nội bộ hoặc giá ước tính.

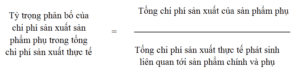

Bước 3: Xác định tỷ trọng phân bổ của chi phí sản xuất sản phẩm phụ trong tổng chi phí sản xuất thực tế ⇒ Sau đó tính chi phí sản xuất sản phẩm phụ theo từng khoản mục chi phí.

Các khoản mục chi phí là: Chi phí nguyên vật liệu trực tiếp; Chi phí nhân công trực tiếp và chi phí sản xuất chung.

- Tỷ trọng phân bổ của chi phí sản xuất sản phẩm phụ trong tổng chi phí sản xuất thực tế được tính theo công thức sau:

- Chi phí sản xuất sản phẩm phụ theo từng khoản mục chi phí được tính theo công thức sau:

Bước 4: Tính giá thành sản phẩm chính hoàn thành trong kỳ.

Giá thành sản phẩm chính hoàn thành trong kỳ, được xác định theo công thức sau:

Bước 5: Lập bảng tính giá thành thành phẩm trong kỳ.

Trên đây là toàn bộ quy trình Tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ. Chúng ta cùng nghiên cứu ví dụ để hiểu rõ hơn nhé.

Tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ.

4. Tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ – Ví dụ mô tả.

Tại Công ty sản xuất đường ABC. Trong quá trình sản xuất, tạo ra sản phẩm chính là Đường; Sản phẩm phụ là Bả mía và Mật rỉ đường. Nên công ty áp dụng cách tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ. Các số liệu thu thập được trong T1/2019 như sau:

● Đơn vị tiền tệ: Nghìn đồng.

● Công ty tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ.

● Giá trị sản phẩm dở dang cuối kỳ được đánh giá theo chi phí nguyên vật liệu trực tiếp.

● Các khoản mục chi phí trong tháng 1/ 2019 như sau:

Đơn vị tính: Nghìn đồng.

| Khoản mục chi phí | Giá trị sản phẩm dở dang đầu kỳ | Chi phí sản xuất phát sinh trong kỳ | Giá trị sản phẩm dở dang cuối kỳ |

| Chi phí Nguyên vật liệu trực tiếp | 2.000.000 | 8.800.000 | 860.000 |

| Chi phí Nhân công trực tiếp | 0 | 1.650.000 | 0 |

| Chi phí sản xuất chung | 0 | 550.000 | 0 |

| Cộng | 2.000.000 | 11.000.000 | 860.000 |

● Sản phẩm thu được trong tháng 1/ 2019 như sau:

– Đường hoàn thành nhập kho 2.388.000 Kg.

– Bả mía và Mật rỉ đường ước tính thu thu hồi được 200.000 nghìn đồng và Công ty chưa bán.

⇒ Với số liệu trên, Công ty sản xuất đường tính giá thành sản phẩm chính (Đường) theo phương pháp loại trừ giá trị sản phẩm phụ (Bả mía và Mật rỉ đường) như sau:

- Tổng chi phí sản xuất thực tế phát sinh liên quan tới Đường, Bả mía và Rỉ đường = 2.000.000 + 11.000.000 – 860.000 = 12.140.000 nghìn đồng.

- Xác định tổng chi phí sản xuất của Bả mía và Mật rỉ đường = 200.000 nghìn đồng (Theo giá trị thu hồi ước tính).

- Tính tỷ trọng phân bổ của chi phí sản xuất Bả mía và Mật rỉ đường trong tổng chi phí sản xuất thực tế = 200.000 chia(:) 12.140.000 = 1,647446%.

- Tính chi phí sản xuất Bả mía và Mật rỉ đường theo từng khoản mục chi phí (nguyên vật liệu trực tiếp, nhân công trực tiếp và sản xuất chung), như sau:

| Chi phí sản xuất Bả mía và Mật rỉ đường theo khoản mục NVL trực tiếp | = 1,647446% x (2.000.000+8.800.000-860.000) = 163.756 nghìn đồng |

| Chi phí sản xuất Bả mía và Mật rỉ đường theo khoản mục Nhân công trực tiếp | = 1,647446% x 1.650.000 = 27.183 nghìn đồng |

| Chi phí sản xuất Bả mía và Mật rỉ đường theo khoản mục chi phí sản xuất chung | = 1,647446% x 550.000 = 9.061 nghìn đồng |

- Tính giá thành sản xuất của Đường nhập kho (2.388.000 Kg) = 2.000.000 + 11.000.000 – 860.000 – 200.000 = 11.940.000 nghìn đồng.

- Lập bảng tính giá thành như sau:

Công ty sản xuất đường ABC

BẢNG TÍNH GIÁ THÀNH SẢN PHẨM

Tháng 1 năm 2019

Thành phẩm Đường hoàn thành nhập kho: 2.388.000 Kg

Đơn vị tính: Nghìn đồng.

| Khoản mục chi phí | Giá trị sản phẩm dở dang đầu kỳ | Chi phí sản xuất phát sinh trong kỳ | Giá trị sản phẩm dở dang cuối kỳ | Chi phí sản xuất SP phụ (Bả mía và Mật rỉ đường) | Tổng giá thành sản phẩm hoàn thành | Giá thành đơn vị sản phẩm hoàn thành trong kỳ |

| (1) | (2) | (3) | (4) | (5) | (6)=(2)+(3)-(4)-(5) | (7)=(6)/2.388kg |

| Chi phí Nguyên vật liệu trực tiếp | 2.000.000 | 8.800.000 | 860.000 | 163.756 | 9.776.244 | 4.094 |

| Chi phí Nhân công trực tiếp | 0 | 1.650.000 | 0 | 27.183 | 1.622.817 | 680 |

| Chi phí sản xuất chung | 0 | 550.000 | 0 | 9.061 | 540.939 | 226 |

| Cộng | 2.000.000 | 11.000.000 | 860.000 | 200.000 | 11.940.000 | 5.000 |

Hi vọng qua ví dụ này, bạn đọc đã hiểu rõ hơn về Tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ.

Cảm ơn bạn đã theo dõi bài viết của Kế Toán Hà Nội.

Chúc bạn thành công trong sự nghiệp kế toán của mình.

Mời bạn tham khảo:

![]() Khóa học KẾ TOÁN THUẾ CHUYÊN SÂU.

Khóa học KẾ TOÁN THUẾ CHUYÊN SÂU.

![]() Khóa ôn thi CHỨNG CHỈ ĐẠI LÝ THUẾ.

Khóa ôn thi CHỨNG CHỈ ĐẠI LÝ THUẾ.

![]() Tính giá thành theo phương pháp HỆ SỐ, TỶ LỆ, GIẢN ĐƠN.

Tính giá thành theo phương pháp HỆ SỐ, TỶ LỆ, GIẢN ĐƠN.

Bài viết liên quan

{kind=link}