Hạch toán chi phí trả trước theo TT133

Hạch toán chi phí trả trước theo TT133. Chi phí trả trước là khoản chi phí đã phát sinh mà Doanh nghiệp phải bỏ ra để mua CCDC hay một số tài sản khác có liên quan đến hoạt động SXKD trong nhiều kỳ của Doanh nghiệp. Khoản chi phí này chưa được tính hết vào chi phí sản xuất hay kinh doanh của Doanh nghiệp. Vậy khi phát sinh chi phí trả trước, kế toán sẽ hạch toán như thế nào?

Kế toán Hà Nội sẽ hướng dẫn cách Hạch toán chi phí trả trước theo TT133.

Hạch toán chi phí trả trước theo TT133

Mời các bạn theo dõi bài viết.

Tài khoản sử dụng.

Tài khoản sử dụng.

Để Hạch toán chi phí trả trước theo TT133, chúng ta sử dụng tài khoản 242.

Tài khoản 242 – Chi phí trả trước: Là tài khoản dùng để phản ánh các chi phí thực tế đã phát sinh có liên quan đến kết quả hoạt động SXKD của nhiều kỳ kế toán. Kế toán kết chuyển các khoản chi phí này vào chi phí SXKD của các kỳ kế toán sau.

Hạch toán chi phí trả trước theo TT133.

Kế toán hạch toán một số nghiệp vụ phát sinh về chi phí trả trước như sau:

Hạch toán chi phí trả trước phát sinh tăng.

Hạch toán chi phí trả trước phát sinh tăng.

Khi phát sinh các khoản chi phí trả trước, kế toán phải phân bổ dần vào chi phí SXKD của nhiều kỳ. Tùy theo cách thức kê khai thuế của DN, kế toán hạch toán theo 2 trường hợp: Trường hợp thuế GTGT được khấu trừ; Trường hợp thuế GTGT không được khấu trừ. Cụ thể:

Trường hợp thuế GTGT ĐƯỢC khấu trừ.

Trường hợp thuế GTGT ĐƯỢC khấu trừ.

Khi DN áp dụng hình thức kê khai thuế khấu trừ, kế toán hạch toán thuế GTGT đầu vào được khấu trừ:

Nợ TK 242: Trị giá chi phí trả trước chưa có thuế GTGT

Nợ TK 133: Tiền thuế GTGT được khấu trừ

Có các TK 111, 112, 153, 331, 334, 338,…: Tổng khoản phải trả.

Trường hợp thuế GTGT KHÔNG ĐƯỢC khấu trừ.

Khi DN áp dụng hình thức kê khai thuế trực tiếp, kế toán hạch toán thuế GTGT đầu vào không được khấu trừ:

Nợ TK 242: Trị giá chi phí trả trước đã có thuế GTGT

Có các TK 111, 112, 153, 331, 334, 338,…: Trị giá chi phí trả trước đã có thuế GTGT.

Định kỳ, kế toán tiến hành phân bổ chi phí trả trước vào chi phí SXKD, hạch toán:

Nợ các TK 154, 635, 642,…: Trị giá chi phí trả trước

Có TK 242: Trị giá chi phí trả trước.

Hạch toán chi phí trả trước khi trả trước tiền thuê TSCĐ, thuê cơ sở hạ tầng.

Doanh nghiệp trả trước tiền thuê TSCĐ, cơ sở hạ tầng theo phương thức thuê hoạt động và mục đích phục vụ hoạt động kinh doanh cho nhiều kỳ. Kế toán hạch toán theo 2 trường hợp: Trường hợp thuế GTGT được khấu trừ; Trường hợp thuế GTGT không được khấu trừ. Cụ thể:

Trường hợp thuế GTGT ĐƯỢC khấu trừ.

Khi thuế GTGT đầu vào được khấu trừ, hạch toán:

Nợ TK 242: Trị giá chi phí trả trước chưa có thuế GTGT

Nợ TK 133: Tiền thuế GTGT được khấu trừ

Có các TK 111, 112,…: Tổng khoản phải trả.

Trường hợp thuế GTGT KHÔNG ĐƯỢC khấu trừ.

Khi thuế GTGT đầu vào không được khấu trừ, hạch toán:

Nợ TK 242: Trị giá chi phí trả trước đã có thuế GTGT

Có các TK 111, 112,…: Trị giá chi phí trả trước đã có thuế GTGT.

Hạch toán chi phí trả trước khi xuất dùng hoặc cho thuê công cụ, dụng cụ, bao bì luân chuyển.

Khi xuất kho công cụ, dụng cụ, bao bì luân chuyển để dùng hay cho thuê. Kế toán hạch toán từng nghiệp vụ cụ thể như sau:

– Xuất kho công cụ, dụng cụ, bao bì luân chuyển để dùng hoặc cho thuê, hạch toán:

Nợ TK 242: Trị giá công cụ, dụng cụ

Có TK 153: Trị giá công cụ, dụng cụ.

– Định kỳ, kế toán tiến hành phân bổ giá trị công cụ, dụng cụ, bao bì luân chuyển, đồ dùng cho thuê đã xuất kho theo tiêu thức hợp lý. Căn cứ vào các tiêu thức như: Thời gian sử dụng; Khối lượng sản phẩm, dịch vụ mà công cụ, dụng cụ, bao bì luân chuyển, đồ dùng cho thuê tham gia >>> xác định mức chi phí phải phân bổ vào hoạt động SXKD trong từng kỳ kế toán. Khi phân bổ, hạch toán:

Nợ các TK 154, 635, 642, …: Chi phí phân bổ

Có TK 242: Chi phí phân bổ.

Hạch toán chi phí trả trước khi mua TSCĐ và bất động sản đầu tư theo phương thức trả chậm, trả góp.

Kế toán hạch toán từng nghiệp vụ phát sinh như sau:

Khi DN mua TSCĐ, bất động sản đầu tư theo phương thức trả chậm, trả góp.

Khi DN mua TSCĐ hữu hình, TSCĐ vô hình hoặc mua bất động sản đầu tư theo phương thức trả chậm, trả góp. DN đưa về sử dụng ngay cho SXKD, hoặc để nắm giữ chờ tăng giá hoặc cho thuê hoạt động, hạch toán:

Nợ các TK 211, 217: Nguyên giá TSCĐ, bất động sản đầu tư (Giá mua trả tiền ngay)

Nợ TK 133: Tiền thuế GTGT được khấu trừ (nếu có)

Nợ TK 242: Trị giá phần lãi trả chậm (Số chênh lệch giữa Tổng số tiền phải thanh toán trừ (-) Giá mua trả tiền ngay trừ (-) Tiền thuế GTGT (nếu có))

Có TK 331: Tổng trị giá thanh toán.

Định kỳ, DN thanh toán tiền cho người bán, hạch toán:

Nợ TK 331: Trị giá phải trả định kỳ (Gồm giá gốc và lãi trả chậm, trả góp phải trả định kỳ)

Có các TK 111, 112: Trị giá phải trả định kỳ (Gồm giá gốc và lãi trả chậm, trả góp phải trả định kỳ).

Định kỳ, kế toán tiến hành tính vào chi phí theo số lãi trả chậm, trả góp phải trả, hạch toán:

Nợ TK 635: Chi phí tài chính

Có TK 242: Chi phí trả trước.

Hạch toán chi phí trả trước khi chi phí sửa chữa TSCĐ phát sinh lớn.

Khi chi phí sửa chữa TSCĐ phát sinh lớn mà DN không thực hiện trích trước chi phí sửa chữa TSCĐ. Kế toán tiến hành phân bổ chi phí vào nhiều kỳ kế toán. Khi công việc sửa chữa hoàn thành kế toán hạch toán như sau.

– Kế toán kết chuyển chi phí sửa chữa TSCĐ vào tài khoản chi phí trả trước, hạch toán:

Nợ TK 242: Chi phí trả trước

Có TK 2413: XDCB dở dang.

– Định kỳ, kế toán tính và phân bổ chi phí sửa chữa TSCĐ vào chi phí sản xuất, kinh doanh trong kỳ, hạch toán:

Nợ các TK 154, 635, 642, …: Chi phí trả trước

Có TK 242: Chi phí trả trước.

Hạch toán chi phí trả trước khi DN trả trước lãi tiền vay cho bên cho vay.

Doanh nghiệp trả trước lãi tiền vay, kế toán hạch toán:

Nợ TK 242: Trị giá tiền lãi vay trả trước

Có các TK 111, 112: Trị giá tiền lãi vay trả trước.

Định kỳ, kế toán phân bổ lãi tiền vay theo số phải trả từng kỳ vào chi phí tài chính hoặc vốn hoá tính vào giá trị tài sản dở dang, hạch toán:

Nợ TK 635: Chi phí đi vay ghi vào chi phí SXKD trong kỳ

Nợ TK 241: XDCB dở dang (trường hợp chi phí đi vay được vốn hoá vào giá trị tài sản đầu tư xây dựng dở dang)

Nợ TK 154: Chi phí sản xuất, kinh doanh dở dang (trường hợp chi phí đi vay được vốn hoá vào giá trị tài sản sản xuất dở dang)

Có TK 242: Trị giá tiền lãi vay trả trước.

Hạch toán chi phí trả trước khi kết chuyển lỗ chênh lệch tỷ giá trong giai đoạn trước hoạt động.

Khi Doanh nghiệp chưa phân bổ hết lỗ chênh lệch tỷ giá trong giai đoạn trước hoạt động, kế toán kết chuyển toàn bộ số lỗ lũy kế đang theo dõi trên TK 242 sang TK 635, để xác định KQKD trong kỳ, hạch toán:

Nợ TK 635: Chi phí tài chính

Có TK 242: Chi phí trả trước.

Trên đây, Kế toán Hà Nội vừa hướng dẫn các bạn Hạch toán chi phí trả trước theo TT133. Cảm ơn các bạn đã theo dõi.

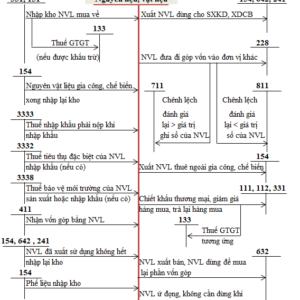

![]() Mời các bạn theo dõi bài viết: SƠ ĐỒ CHỮ T TÀI KHOẢN 242 “CHI PHÍ TRẢ TRƯỚC” THEO TT133 của Kế toán Hà Nội.

Mời các bạn theo dõi bài viết: SƠ ĐỒ CHỮ T TÀI KHOẢN 242 “CHI PHÍ TRẢ TRƯỚC” THEO TT133 của Kế toán Hà Nội.

Nếu bạn đang là kế toán viên, muốn nâng cao trình độ hoặc muốn có CHỨNG CHỈ ĐẠI LÝ THUẾ >>> Hãy tham khảo LỚP ÔN THI CHỨNG CHỈ ĐẠI LÝ THUẾ CỦA KẾ TOÁN HÀ NỘI. Lớp ôn thi của Chúng tôi sẽ giúp bạn CÓ ĐƯỢC CHỨNG CHỈ ĐẠI LÝ THUẾ.

Nếu bạn mới vào nghề kế toán, chưa có nhiều kinh nghiệm >>> hãy tham khảo CÁC KHÓA HỌC KẾ TOÁN THỰC TẾ CỦA KẾ TOÁN HÀ NỘI. Khóa học của Chúng tôi sẽ giúp bạn nâng cao cả kiến thức và kinh nghiệm làm kế toán.

Bài viết liên quan

{kind=link}