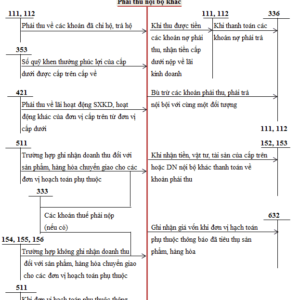

Sơ đồ chữ T tài khoản 331″Phải trả cho người bán” theo TT133

Sơ đồ chữ T tài khoản 331 “Phải trả cho người bán” theo thông tư 133. Sơ đồ phản ánh cách hạch toán tài khoản 331 theo TT 133 một cách tóm tắt nhất. Để hiểu rõ hơn sơ đồ chữ T tài khoản 331, chúng ta cùng nghiên cứu các nội dung: Tài khoản 331 theo thông tư 133 là gì? Nguyên tắc hạch toán kế toán TK 331 “Phải trả cho người bán”; Kết cấu và nội dung phản ánh của tài khoản 331.

Tài khoản 331 theo thông tư 133 là gì?

Tài khoản 331 theo thông tư 133 là gì?

Theo điều 39 và điều 40 thông tư 133/2016/TT-BTC, Tài khoản 331 “Phải trả cho người bán” được dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người bán TSCĐ, BĐSĐT, các khoản đầu tư tài chính theo hợp đồng kinh tế đã ký kết.

Tài khoản này cũng được dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả cho người nhận thầu xây lắp chính, phụ.

Lưu ý: Tài khoản 331 theo thông tư 133 không phản ánh vào tài khoản này các nghiệp vụ mua trả tiền ngay.

Nguyên tắc hạch toán của tài khoản 331 “Phải trả cho người bán” theo TT 133.

Muốn hiểu được Sơ đồ chữ T tài khoản 331″Phải trả cho người bán” hay còn gọi là sơ đồ hạch toán TK 331, một cách kỹ lưỡng >>> Bạn phải nắm rõ Nguyên tắc hạch toán của tài khoản 331. Mời bạn xem Nguyên tắc hạch toán của tài khoản 331 tại:

- Theo điều 39 và điều 40 thông tư 133/2016/TT-BTC

- Hoặc xem hướng dẫn cách hạch toán tài khoản 331″Phải trả cho người bán” của Kế Toán Hà Nội tại đây.

Kết cấu và nội dung phản ánh của TK 331″Phải trả cho người bán” theo TT 133.

Theo thông tư 133, TK 331 có nội dung và kết cấu như sau:

Bên Nợ.

Bên Nợ.

– Số tiền đã trả cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người nhận thầu xây lắp;

– Số tiền ứng trước cho người bán, người cung cấp, người nhận thầu xây lắp nhưng chưa nhận được vật tư, hàng hóa, dịch vụ, khối lượng sản phẩm xây lắp hoàn thành bàn giao;

– Số tiền người bán chấp thuận giảm giá hàng hóa hoặc dịch vụ đã giao theo hợp đồng;

– Chiết khấu thanh toán và chiết khấu thương mại được người bán chấp thuận cho doanh nghiệp giảm trừ vào khoản nợ phải trả cho người bán;

– Giá trị vật tư, hàng hóa thiếu hụt, kém phẩm chất khi kiểm nhận và trả lại người bán;

– Điều chỉnh số chênh lệch giữa giá tạm tính lớn hơn giá thực tế của số vật tư, hàng hóa, dịch vụ đã nhận, khi có hóa đơn hoặc thông báo giá chính thức;

– Đánh giá lại các khoản phải trả cho người bán là khoản mục tiền tệ có gốc ngoại tệ (trường hợp tỷ giá ngoại tệ giảm so với tỷ giá ghi sổ kế toán).

Bên Có.

– Số tiền phải trả cho người bán vật tư, hàng hóa, người cung cấp dịch vụ và người nhận thầu xây lắp;

– Điều chỉnh số chênh lệch giữa giá tạm tính nhỏ hơn giá thực tế của số vật tư, hàng hóa, dịch vụ đã nhận, khi có hóa đơn hoặc thông báo giá chính thức;

– Đánh giá lại các khoản phải trả cho người bán là khoản mục tiền tệ có gốc ngoại tệ (trường hợp tỷ giá ngoại tệ tăng so với tỷ giá ghi sổ kế toán).

Số dư bên Có.

Số tiền còn phải trả cho người bán hàng, người cung cấp dịch vụ, người nhận thầu xây lắp.

Tài khoản này có thể có số dư bên Nợ: Số dư bên Nợ (nếu có) phản ánh số tiền đã ứng trước cho người bán hoặc số tiền đã trả nhiều hơn số phải trả cho người bán theo chi tiết của từng đối tượng cụ thể. Khi lập Báo cáo tình hình tài chính, phải lấy số dư chi tiết của từng đối tượng phản ánh ở tài khoản này để ghi 2 chỉ tiêu bên “Tài sản” và bên “Nguồn vốn”.

Hiểu rõ được TK 331 phản ánh những nội dung gì (Tài khoản 331 theo thông tư 133 là gì?); Nguyên tắc kế toán của TK 331; Kết cấu của TK 331 >>> Bạn sẽ hiểu rõ Sơ đồ chữ t tài khoản 331″Phải trả cho người bán”.

Sơ đồ chữ T tài khoản 331 “Phải trả cho người bán” theo Thông tư 133.

Sơ đồ chữ T tài khoản 331 “Phải trả cho người bán” theo Thông tư 133.

Các nghiệp vụ kinh tế phát sinh liên quan đến TK 331, được sơ đồ hóa qua Sơ đồ chữ T tài khoản 331″Phải trả cho người bán” như sau:

Hi vọng qua Sơ đồ chữ T tài khoản 331 theo TT 133, Bạn đọc hình dung được nhanh nhất những nội dung phản ánh của TK 331 và cách hạch toán TK 331.

Nếu bạn là kế toán mới ra trường muốn nâng cao nghiệp vụ và kỹ năng; Nếu bạn là kế toán Chuyên nghiệp muốn có Chứng chỉ đại lý thuế để khẳng định bản thân, tăng thu nhập >>> Mời bạn xem thêm:

![]() Lớp học kế toán tổng hợp thực tế.

Lớp học kế toán tổng hợp thực tế.

![]() Lớp học kế toán thuế chuyên sâu.

Lớp học kế toán thuế chuyên sâu.

![]() Lớp ôn thi Chứng chỉ đại lý thuế.

Lớp ôn thi Chứng chỉ đại lý thuế.

Bài viết liên quan

{kind=link}