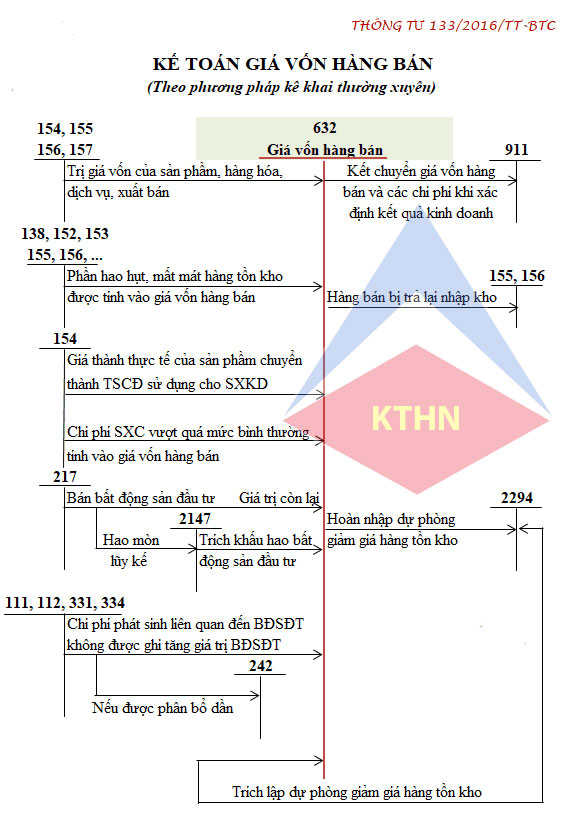

Sơ đồ chữ T tài khoản 632 “Giá vốn hàng bán” theo TT133

Sơ đồ chữ T tài khoản 632 “Giá vốn hàng bán” theo TT 133 đối với DN hạch toán theo PP Kê khai thường xuyên; Sơ đồ chữ T tài khoản 632 “Giá vốn hàng bán” theo TT 133 đối với DN hạch toán theo PP Kiểm kê định kỳ. Sơ đồ phản ánh cách hạch toán tài khoản 632 theo TT 133 một cách tóm tắt nhất. Để hiểu rõ hơn sơ đồ chữ T tài khoản 632, chúng ta cùng nghiên cứu các nội dung: Giá vốn là gì? Tài khoản 632 là gì? Nguyên tắc hạch toán kế toán TK 632 “Giá vốn hàng bán” ; Kế cấu và nội dung phản ánh của tài khoản 632.

Chúng ta cùng nghiên cứu Giá vốn là gì?

Chúng ta cùng nghiên cứu Giá vốn là gì?

Theo điều 62 thông tư 133/2016/TT-BTC thì Giá vốn hàng bán là

- GIÁ TRỊ TƯƠNG ỨNG VỚI LƯỢNG sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư đã bán được của doanh nghiệp trong một khoảng thời gian.

- GIÁ THÀNH SẢN XUẤT của sản phẩm xây lắp đã bán được của doanh nghiệp trong một khoảng thời gian.

>>> Giá vốn hàng bán phản ánh mức tiêu thụ sản phẩm, hàng hóa, dịch vụ, …cũng như tham gia xác định lợi nhuận của doanh nghiệp trong một chu kỳ kinh doanh.

Giá vốn hàng bán bao gồm chi phí của tất cả các mặt hàng có liên quan trực tiếp hoặc gián tiếp đến việc sản xuất hoặc mua hàng hóa, dịch vụ đã được bán.

Tài khoản 632 “Giá vốn hàng bán” là gì?

Tài khoản 632 “Giá vốn hàng bán” theo thông tư 133 dùng để phản ánh các nội dung sau:

- Trị giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư bán trong kỳ;

- Giá thành sản xuất của sản phẩm xây lắp (đối với doanh nghiệp xây lắp) bán trong kỳ.

- Các chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như: Chi phí khấu hao; chi phí sửa chữa; chi phí cho thuê BĐSĐT theo phương thức cho thuê hoạt động; chi phí nhượng bán, thanh lý BĐSĐT…”.

Khi hạch toán kế toán bất kể tài khoản nào, cũng đều phải đúng nguyên tắc. Và Tài khoản 632 theo thông tư 133 cũng không ngoại lệ. Vậy nguyên tắc hạch toán TK 632 theo thông tư 133 như thế nào. Mời các bạn xem:

![]() Nguyên tắc hạch toán của TK 632 theo TT 133 TẠI ĐÂY.

Nguyên tắc hạch toán của TK 632 theo TT 133 TẠI ĐÂY.

Trước khi đi vào Sơ đồ chữ T tài khoản 632 “Giá vốn hàng bán” theo TT133, để hiểu rõ sơ đồ này. Mời bạn xem Nội dung và kết cấu Tài khoản 632 “Giá vốn hàng bán” theo TT133.

Nội dung và kết cấu Tài khoản 632 “Giá vốn hàng bán” theo thông tư 133.

Tài khoản 632 |

|

| Bên nợ | |

| |

|

|

|

Bên có |

|

![]() Tài khoản 632 – Giá vốn hàng bán không có số dư cuối kỳ.

Tài khoản 632 – Giá vốn hàng bán không có số dư cuối kỳ.

Sơ đồ chữ t tài khoản 632 “Giá vốn hàng bán” theo TT 133.

Sơ đồ chữ t tài khoản 632 “Giá vốn hàng bán” theo TT 133.

Mời các Bạn cùng xem Sơ đồ chữ t tài khoản 632 “Giá vốn hàng bán” theo TT 133 (hay còn gọi là sơ đồ hạch toán tài khoản 632 theo TT 133).

Sơ đồ chữ T tài khoản 632, tóm tắt các nghiệp vụ kinh tế phát sinh trong DN liên quan trực tiếp đến TK 632 “Giá vốn hàng bán. Sơ đồ giúp Kế toán có thể ghi nhớ và nắm bắt nội dung phản ánh của TK 632″Giá vốn hàng bán” nhanh nhất.

-

Sơ đồ chữ T tài khoản 632 “Giá vốn hàng bán” theo TT 133 đối với DN hạch toán theo PP Kê khai thường xuyên;

-

Sơ đồ chữ T tài khoản 632 “Giá vốn hàng bán” theo TT 133 đối với DN hạch toán theo PP Kiểm kê định kỳ.

Qua Sơ đồ chữ t tài khoản 632 “Giá vốn hàng bán” theo TT133, Bạn đọc có thể hình dung được nhanh nhất những nội dung phản ảnh của TK 632

Nếu các bạn chưa rõ về nội dung phản ánh của TK 632 thông qua Sơ đồ chữ t tài khoản 632 “Giá vốn hàng bán”. Kế Toán Hà Nội mời các bạn xem thêm :

![]() Hướng dẫn hạch toán tài khoản 632 – Giá vốn hàng bán theo thông tư 133 >> TẠI ĐÂY.

Hướng dẫn hạch toán tài khoản 632 – Giá vốn hàng bán theo thông tư 133 >> TẠI ĐÂY.

Bạn có nhu cầu nâng cao trình độ kế toán thuế; Muốn có Chứng chỉ đại lý thuế; Hay muốn sử dụng Dịch vụ kế toán chuyên nghiệp của Kế Toán Hà Nội. Hãy tham khảo:

![]() Lớp đào tạo Kế toán tổng hợp thực tế.

Lớp đào tạo Kế toán tổng hợp thực tế.

![]() Lớp luyện thi Chứng chỉ đại lý thuế.

Lớp luyện thi Chứng chỉ đại lý thuế.

![]() Dịch vụ kế toán trọn gói Uy tín.

Dịch vụ kế toán trọn gói Uy tín.

Bài viết liên quan

{kind=link}