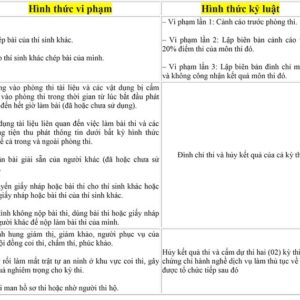

Tài liệu ôn thi đại lý thuế năm 2019

Tài liệu ôn thi đại lý thuế năm 2019 có lời giải kèm theo. Hiện nay vẫn có những bạn còn chưa hình dung được câu hỏi trong đề thi chứng chỉ đại lý thuế như thế nào? Với kinh nghiệm chuyên sâu của mình bộ phận giảng viên Kế toán Hà Nội Group đến từ các cán bộ của Tổng cục thuế, thạc sĩ của học viện tài chính, các giảng viên cao cấp của Kế Toán Hà Nội đã biên soạn ra tài liệu ôn thi đại lý thuế chuyên sâu, chất lượng, sát để thi thật. Sau đây là một số câu hỏi trắc nghiệm môn thuế. Đây cũng có thể là một trong những câu mà bạn có thể gặp phải khi đi thi.

Tài liệu ôn thi đại lý thuế năm 2019 có lời giải kèm theo.

Hệ thống câu hỏi trăc nghiệm ôn thi đại lý thuế về đối tượng chịu thuế GTGT.

Câu 1: Thuế suất GTGT 0% không áp dụng cho đối tượng nào sau đây:

Câu 1: Thuế suất GTGT 0% không áp dụng cho đối tượng nào sau đây:

A. Xe ô tô bán cho tổ chức hoặc cá nhân không đăng ký kinh doanh trong khu phi thuế quan.

B. Chuyển giao công nghệ, quyền sở hữu trí tuệ ra nước ngoài.

C. Dịch vụ bưu chính, viễn thông cung cấp cho tổ chức nằm trong khu phi thuế quan.

D. Cả 3 phương án trên.

![]() Lời giải:

Lời giải:

Căn cứ vào quy định tại:

- Điều 9 Thông tư 219/2013/TT-BTC

- Khoản 5, Điều 1 Thông tư 26/2015/TT-BTC.

Ta có đáp án là D. Cả 3 phương án trên.

Câu 2: Trong các đối tượng dưới đây, đối tượng nào thuộc diện chịu thuế GTGT?

A. Các chất kích thích tăng trưởng vật nuôi cây trồng.

B. Chuyển giao công nghệ.

C. Nguyên liệu, vật tư nhập khẩu để sản xuất, gia công hàng hóa xuất khẩu.

D. Vàng nhập khẩu ở dạng thỏi.

![]() Lời giải:

Lời giải:

Ta dễ dàng chọn được đáp án ở đây là A.

(Đây là đối tượng chịu thuế suất GTGT 5%)

Các đối tượng còn lại thuộc diện không chịu thuế GTGT.

Cơ sở pháp lý:

-

Đối tượng chịu thuế suất 5%:

Thông tư (gốc): Điều 10, Thông tư 219/2013/TT-BTC .

Thông tư sửa đổi, bổ sung: Điều 1 Thông tư 26/2015/TT-BTC.

-

Đối tượng không chịu thuế GTGT.

Thông tư (gốc): Thông tư 219/2013/TT-BTC.

Thông tư sửa đổi, bổ sung:

+ Thông tư 26/2015/TT-BTC Sửa đổi khoản 1 Điều 4, bổ sung khoản 3a khoản a Điều 4, sửa đổi bổ sung khoản 8a Điều 4 của Thông tư 219/2013/TT-BTC.

+ Thông tư 130/2016/TT-BTC: Sửa đổi bổ sung, khoản 9, khoản 16 và khoản 23 Thông tư 219/2013/TT-BTC.

Tài liệu ôn thi đại lý thuế năm 2019 – Trắc nghiệm thuế GTGT.

Câu 3: Công ty Hòa Phát thu mua thóc của các hộ nông dân sau đó xay xát và đóng gói, bảo quản tránh bị ẩm mốc.

Sau đó bán cho Công ty Xuất Khẩu Phú An. Vậy Công ty Hòa Phát phải chịu thuế suất GTGT đối với số gạo nêu trên:

A. Không thuộc đối tượng chịu thuế GTGT

B. Chịu thuế GTGT 5%.

C. Chịu thuế GTGT 10%.

D. Không phải các phương án trên.

![]() Lời giải:

Lời giải:

Do số gạo này chỉ mới qua sơ chế thông thường (Các sản phẩm mới qua sơ chế thông thường là sản phẩm mới được làm sạch, phơi, sấy khô, bóc vỏ, xay, xay bỏ vỏ, xát bỏ vỏ, tách hạt, tách cọng, cắt, ướp muối, bảo quản lạnh (ướp lạnh, đông lạnh)…).

Do đó căn cứ theo khoản 1 Điều 1 Thông tư 26/2015/TT-BTC.

Đáp án là: D. Không thuộc đối tượng chịu thuế GTGT.

Tài liệu ôn thi đại lý thuế năm 2019 – Trắc nghiệm thuế GTGT.

![]() Câu 4: Công ty Kế Toán Hà Nội có tiền nhàn rỗi không cần dùng đến cho quay vòng vốn kinh doanh. Do đó ký hợp đồng cho Công ty Quang Minh vay có thời hạn 1 năm. Vậy số tiền lãi thu từ khoản cho Công ty Quang Minh vay sẽ:

Câu 4: Công ty Kế Toán Hà Nội có tiền nhàn rỗi không cần dùng đến cho quay vòng vốn kinh doanh. Do đó ký hợp đồng cho Công ty Quang Minh vay có thời hạn 1 năm. Vậy số tiền lãi thu từ khoản cho Công ty Quang Minh vay sẽ:

A. Thuộc đối tượng không chịu thuế GTGT.

B. Chịu thuế suất GTGT 10%.

C. Chịu thuế suất GTGT 5%.

D. Cả ba đáp án trên đều sai.

![]() Lời giải:

Lời giải:

Theo quy định tại điểm b, khoản 8, Điều 4 Thông tư 219/2013/TT-BTC. Quy định về đối tượng không chịu thuế GTGT

“b) Hoạt động cho vay riêng lẻ, không phải hoạt động kinh doanh, cung ứng thường xuyên của người nộp thuế không phải là tổ chức tín dụng.

Ví dụ 5: Công ty cổ phần VC có tiền nhàn rỗi tạm thời chưa phục vụ hoạt động kinh doanh, Công ty cổ phần VC ký hợp đồng cho Công ty T vay tiền trong thời hạn 6 tháng và được nhận khoản tiền lãi thì khoản tiền lãi Công ty cổ phần VC nhận được thuộc đối tượng không chịu thuế GTGT.”

Như vậy đáp án là A.

Câu 5: Ông Hoàng có ô tô 7 chỗ trị giá lúc mua mới là 1,5 tỷ đồng.

Sau khi đi được 2 năm thì Ông Hoàng bán chiếc xe này cho Công ty A với giá 650 triệu để mua xe khác. Vậy, số tiền 650 triệu đồng nhận được từ bán xe sẽ.

A. Chịu thuế GTGT 10%.

B. Thuộc đối tượng chịu thuế suất GTGT 5%

C. Thuộc trường hợp không phải kê khai, tính nộp thuế GTGT.

D. Tất cả các phương án trên đều sai.

![]() Lời giải:

Lời giải:

Theo quy định tại khoản 3, Điều 5 Thông tư 219/2013/TT-BTC:

“Tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế GTGT bán tài sản.

Ví dụ 16: Ông A là cá nhân không kinh doanh bán 01 ô tô 4 chỗ ngồi cho ông B với giá là 600 triệu đồng thì ông A không phải kê khai, tính thuế GTGT đối với số tiền bán ô tô thu được.”

Như vậy những cá nhân không đăng ký kinh doanh khi bán tài sản của mình thì khoản thu nhập đó không phải kê khai tính nộp thuế GTGT.

Đáp án là C.

Câu 6: Máy móc thiết bị, vật tư trong nước chưa sản xuất được nhập khẩu để phục vụ nghiên cứu khoa học, phát triển khoa học công nghệ sẽ.

A. Thuộc trường hợp không phải kê khai, tính nộp thuế GTGT

B. Thuộc đối tượng chịu thuế GTGT 0%.

C. Không chịu thuế GTGT nếu hàng hóa vật tư đó trong nước không sản xuất được.

D. Không chịu thuế GTGT nếu hàng hóa dịch vụ đó trong nước có thể sản xuất được.

![]() Lời giải:

Lời giải:

Căn cứ theo quy định tại khoản 17, Điều 4 Thông tư 219/2013/TT-BTC. Quy định về đối tượng

“Điều 4. Đối tượng không chịu thuế GTGT.

……

7. Hàng hóa thuộc loại trong nước chưa sản xuất được nhập khẩu trong các trường hợp sau:

a) Máy móc, thiết bị, phụ tùng, vật tư nhập khẩu để sử dụng trực tiếp cho hoạt động nghiên cứu khoa học, phát triển công nghệ;

b) Máy móc, thiết bị, phụ tùng thay thế, phương tiện vận tải chuyên dùng và vật tư cần nhập khẩu để tiến hành hoạt động tìm kiếm thăm dò, phát triển mỏ dầu, khí đốt; ……”

Như vậy nếu máy móc, thiết bị, vật tư nhập khẩu để phục vụ cho nghiên cứu khoa học, phát triển công nghệ mà các máy móc này trong nước không sản xuất được thì thuộc đối tượng không chịu thuế GTGT.

Đáp án là A.

![]()

Trên đây là một số câu hỏi trắc nghiệm trong Tài liệu ôn thi đại lý thuế năm 2019 liên quan đến thuế GTGT.

Các bạn xem thêm:

>> Tài liệu ôn thi chứng chỉ đại lý thuế – Trắc nghiệm thuế GTGT 2019.

>> Bí kíp ôn thi chứng chỉ đại lý thuế 2019.

>> Điều kiện dự thi chứng chỉ đại lý thuế 2019.

Bài viết liên quan

{kind=link}