- Cơ sở sản xuất có quy trình công nghệ chế biến, sản xuất phức tạp kiểu liên tục. Các lĩnh vực sản xuất thường áp dụng như: dệt, may, cơ khí chế tạo, sản xuất nội thất…

- Cơ sở sản xuất không tính giá thành nửa thành phẩm khi cơ sở không có nhu cầu bán nửa thành phẩm ra ngoài.Cơ sở chỉ cần tính giá thành thành phẩm ở giai đoạn cuối cùng, không cần tính giá thành bán thành phẩm ở từng giai đoạn.

Quy trình công nghệ chế biến, sản xuất phức tạp kiểu liên tục được hiểu như sau: Để chế biến, sản xuất ra một loại sản phẩm phải qua nhiều giai đoạn công nghệ chế biến, sản xuất tức là trải qua nhiều bộ phận, phân xưởng chế biến, sản xuất. Mỗi giai đoạn (mỗi bộ phận, phân xưởng) tạo ra nửa thành phẩm (bán thành phẩm). Mà nửa thành phẩm của giai đoạn trước (bộ phận trước, phân xưởng trước) là đối tượng chế biến, sản xuất của giai đoạn sau (bộ phận, phân xưởng sau) và giai đoạn cuối cùng (bộ phận, phân xưởng cuối cùng) mới tạo ra thành phẩm.

Tính giá thành sản phẩm phân bước không tính giá thành nửa thành phẩm (tính giá thành theo PP ghi thẻ song song) – Đối tượng tập hợp chi phí và tính giá thành.

Tính giá thành sản phẩm phân bước không tính giá thành nửa thành phẩm (tính giá thành theo PP ghi thẻ song song) – Đối tượng tập hợp chi phí và tính giá thành.

Theo cách Tính giá thành sản phẩm phân bước không tính giá thành nửa thành phẩm (tính giá thành theo PP ghi thẻ song song), thì đối tượng tập hợp chi phí và đối tượng tính giá thành được xác định như sau:

- Đối tượng tập hợp chi phí sản xuất là: Từng giai đoạn công nghệ (từng bộ phận, phân xưởng chế biến, sản xuất).

- Đối tượng tính giá thành là: Thành phẩm ở giai đoạn cuối.

Tính giá thành sản phẩm phân bước không tính giá thành nửa thành phẩm (tính giá thành theo PP ghi thẻ song song) – Trình tự thực hiện.

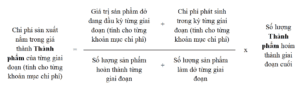

Tính giá thành sản phẩm phân bước không tính giá thành nửa thành phẩm (tính giá thành theo PP ghi thẻ song song) đòi hỏi: Trước hết phải xác định được Chi phí sản xuất của từng giai đoạn nằm trong giá thành Thành phẩm cuối cùng. Sau đó tổng cộng song song từng khoản mục chi phí sản xuất của từng giai đoạn nằm trong giá thành Thành phẩm >>> sẽ được giá thành của Thành phẩm.

Chi phí sản xuất của từng giai đoạn nằm trong giá thành Thành phẩm được xác định theo công thức sau:

Tại cở sở sản xuất, giả sử một quy trình sản xuất liên tục gồm n giai đoạn, có thể mô tả quá trình kết chuyển chi phí và tính giá thành theo sơ đồ sau:

Tính giá thành sản phẩm phân bước không tính giá thành nửa thành phẩm (tính giá thành theo PP ghi thẻ song song) – Ví dụ mô tả.

Tính giá thành sản phẩm phân bước không tính giá thành nửa thành phẩm (tính giá thành theo PP ghi thẻ song song) – Ví dụ mô tả.

Để hiểu rõ hơn cách Tính giá thành sản phẩm phân bước không tính giá thành nửa thành phẩm (tính giá thành theo PP ghi thẻ song song). Kế Toán Hà Nội mời các bạn theo dõi ví dụ sau:

Tại Công ty sản xuất nội thất Huy Hoàng chuyên sản xuất TỦ VĂN PHÒNG, quá trình sản xuất phải qua 2 phân xưởng. Đó là Phân xưởng Cắt xẻ; và Phân xưởng Hoàn thiện (đóng, sơn).

SỐ LIỆU TẬP HỢP ĐƯỢC.

Trong tháng 2/2019 có các tài liệu sau:

- Đơn vị tiền tệ: Nghìn đồng, sản phẩm: Cái tủ

- Tại 2 phân xưởng có số liệu sau:

Đơn vị tính: Nghìn đồng.

| Phân xưởng |

Chi phí dở dang đầu kỳ |

Chi phí dở dang đầu kỳ |

||||||

NVLTT |

NCTT |

SXC |

Cộng |

NVLTT |

NCTT |

SXC |

Cộng |

|

| Cắt xẻ | 300.000 | 150.000 | 50.000 | 500.000 | 1.800.000 | 900.000 | 300.000 | 3.000.000 |

| Hoàn thiện (đóng, sơn) | 60.000 | 10.000 | 70.000 | 372.000 | 62.000 | 434.000 | ||

- Tại phân xưởng Cắt xẻ hoàn thành 6.500 bán thành phẩm chuyển sang phân xưởng Hoàn Thiện tiếp tục sản xuất, còn lại 500 sản phẩm dở với mức độ hoàn thành 60%.

- Tại phân xưởng Hoàn thiện tiếp nhận 6.500 bán thành phẩm từ phân xưởng Cắt xẻ chuyển sang. Cuối T2/2019 hoàn thành nhập kho 6.200 cái tủ. Còn lại 300 cái tủ dở dang với mức độ hoàn thành 40%

- Công ty sản xuất nội thất Huy Hoàng Tính giá thành sản phẩm phân bước không tính giá thành nửa thành phẩm (tính giá thành theo PP ghi thẻ song song).

THỰC HIỆN TÍNH GIÁ THÀNH.

Với số liệu trên, Công ty Tính giá thành sản phẩm phân bước không tính giá thành nửa thành phẩm (tính giá thành theo PP ghi thẻ song song) như sau:

a) Tính CPSX trong giá thành Thành phẩm T2/2019 tại phân xưởng Cắt Xẻ theo từng khoản mục chi phí, như sau:

|

Chi phí Nguyên vật liệu trực tiếp nằm trong giá thành Thành phẩm phân xưởng Cắt, xẻ là: |

|

| 300.000 + 1.800.000 | x 6.200 = 1.860.000 nghìn đồng |

| 6.500 + 500 | |

|

Chi phí Nhân công trực tiếp nằm trong giá thành Thành phẩm phân xưởng Cắt, xẻ là: |

|

| 150.000 + 900.000 | x 6.200 = 930.000 nghìn đồng |

| 6.500 + 500 | |

|

Chi phí sản xuất chung nằm trong giá thành Thành phẩm phân xưởng Cắt, xẻ là: |

|

| 50.000 + 300.000 | x 6.200 = 310.000 nghìn đồng |

| 6.500 + 500 | |

![]() Vậy tổng CPSX Phân xưởng Cắt, Xẻ tính vào giá thành Thành Phẩm là:

Vậy tổng CPSX Phân xưởng Cắt, Xẻ tính vào giá thành Thành Phẩm là:

1.860.000 + 930.000 + 310.000 = 3.100.000 nghìn đồng

b) Tính CPSX trong giá thành Thành phẩm T2/2019 tại phân xưởng Hoàn Thiện theo từng khoản mục chi phí, như sau:

|

Chi phí Nhân công trực tiếp nằm trong giá thành Thành phẩm phân xưởng Cắt, xẻ là: |

|

| 60.000 + 372.000 | x 6.200 = 412.062 nghìn đồng |

| 6.200 + 300 | |

|

Chi phí sản xuất chung nằm trong giá thành Thành phẩm phân xưởng Cắt, xẻ là: |

|

| 10.000 + 62.000 | x 6.200 = 68.677 nghìn đồng |

| 6.200 + 300 | |

![]() Vậy tổng CPSX Phân xưởng Hoàn Thiện tính vào giá thành Thành Phẩm là:

Vậy tổng CPSX Phân xưởng Hoàn Thiện tính vào giá thành Thành Phẩm là:

412.062 + 68.677 = 480.739 nghìn đồng.

Sau khi tính được CPSX của Phân xưởng Cắt, Xẻ và Phân xưởng Hoàn Thiện nằm trong giá thành Thành phẩm > Kế toán lập bảng tính giá thành theo phương pháp phân bước, như sau:

Công ty sản xuất nội thất Huy Hoàng

BẢNG TÍNH GIÁ THÀNH THÀNH PHẨM

Tháng 2 năm 2019

Tại phân xưởng Hoàn Thiện

Tên thành phẩm: Tủ văn phòng

Số lượng sản phẩm hoàn thành 6.200 cái tủ; Đơn vị tiền tệ: Nghìn đồng.

| Khoản mục chi phí |

Chi phí sản xuất của các phân xưởng trong giá thành sản phẩm | Tổng giá thành |

Giá thành đơn vị |

|

| Phân xưởng Cắt, Xẻ | Phân xưởng Hoàn Thiện | |||

| (1) | (2) | (3) | (4)=(2)+(3) | (5)=(4)/6.200 |

| Chi phí NVLTT | 1.860.000 | 1.860.000 | 300 | |

| Chi phí NCTT | 930.000 | 412.062 | 1.342.062 | 217 |

| Chi phí SXCTT | 310.000 | 68.677 | 378.677 | 61 |

| Cộng | 3.100.000 | 480.739 | 3.580.739 | 578 |

Hi vọng sau khi nghiên cứu phần lý thuyết kết hợp với ví dụ thực tế bạn đã hiểu rõ và sâu hơn về cách tính giá thành theo pp phân bước không tính giá thành nửa thành phẩm (hay còn gọi là tính giá thành theo PP ghi thẻ song song).

Nếu bạn là kế toán đã có hơn 2 năm kinh nghiệm thực tế. Muốn nâng cao giá trị bản thân, có thu nhập cao hơn. Hãy tìm hiểu về chứng chỉ hành nghề đại lý thuế bạn nhé.

Kế Toán Hà Nội chúc bạn thành công trên sự nghiệp Kế toán của mình.

{kind=link}