Kế toán chi phí tài chính theo TT 133

Kế toán chi phí tài chính theo TT 133. Chi phí tài chính đóng vai trò quan trọng trong hoạt động SXKD của Doanh nghiệp. Nó bao gồm tất cả những khoản chi phí mà DN cần phải chi trả, ví dụ như: Chi phí liên quan đến việc đầu tư, cho vay vốn, góp vốn, chi phí liên kết, lãi, lỗ và các giao dịch mua bán chứng khoán. Vậy, cách hạch toán các khoản chi phí tài chính khi phát sinh như thế nào?

Kế toán Hà Nội sẽ hướng dẫn các bạn Cách hạch toán kế toán chi phí tài chính theo TT 133.

Kế toán chi phí tài chính theo TT 133

Mời các bạn theo dõi bài viết.

Tài khoản sử dụng.

Tài khoản sử dụng.

Để hạch toán kế toán chi phí tài chính theo TT 133, chúng ta sử dụng tài khoản 635.

Tài khoản 635 – Chi phí tài chính: Là TK dùng để phản ánh những khoản chi phí hoạt động tài chính như: Chi phí lãi tiền đi vay, lãi mua hàng trả chậm, lãi thuê tài sản thuê tài chính; Chiết khấu thanh toán cho người mua; Các khoản lỗ do thanh lý, nhượng bán các khoản đầu tư; …

Hạch toán kế toán chi phí tài chính theo TT 133.

Hướng dẫn cách hạch toán kế toán chi phí tài chính theo TT 133 theo từng nghiệp vụ phát sinh cụ thể như sau:

Hạch toán kế toán chi phí tài chính khi bán chứng khoán, cho vay vốn, mua bán ngoại tệ.

Hạch toán kế toán chi phí tài chính khi bán chứng khoán, cho vay vốn, mua bán ngoại tệ.

Khi phát sinh chi phí liên quan đến hoạt động bán chứng khoán, cho vay vốn, mua bán ngoại tệ, hạch toán:

Nợ TK 635: Trị giá chi phí tài chính phải trả

Có các TK 111, 112, 141,…: Trị giá chi phí tài chính phải trả.

Hạch toán kế toán chi phí tài chính trường hợp LỖ khi bán chứng khoán kinh doanh, thanh lý nhượng bán các khoản đầu tư vào công ty con, công ty liên doanh, liên kết.

Phát sinh lỗ khi bán chứng khoán kinh doanh, thanh lý nhượng bán các khoản đầu tư vào công ty con, công ty liên doanh, liên kết, hạch toán:

Nợ các TK 111, 112,… : Giá bán hợp lý của tài sản nhận được

Nợ TK 635: Trị giá lỗ

Có các TK 121, 228: Trị giá ghi sổ.

Hạch toán kế toán chi phí tài chính khi bán khoản đầu tư vào cổ phiếu của DN khác dưới hình thức hoán đổi cổ phiếu.

Khi DN bán khoản đầu tư vào cổ phiếu của DN khác dưới hình thức hoán đổi cổ phiếu >>> DN phải xác định giá trị hợp lý của cổ phiếu nhận về tại thời điểm trao đổi. Hạch toán:

Nợ các TK 121, 228: Trị giá ghi sổ cổ phiếu nhận về

Nợ TK 635: Trị giá phần chênh lệch giữa giá trị hợp lý của cổ phiếu nhận về thấp hơn giá trị ghi sổ của cổ phiếu mang đi trao đổi

Có các TK 121, 228: Trị giá hợp lý cổ phiếu mang trao đổi.

Hạch toán kế toán chi phí tài chính khi trích lập dự phòng giảm giá chứng khoán kinh doanh và dự phòng tổn thất đầu tư vào đơn vị khác.

Khi lập BCTC, kế toán tiến hành trích lập dự phòng giảm giá chứng khoán kinh doanh và dự phòng tổn thất đầu tư vào đơn vị khác. Kế toán hạch toán 2 trường hợp: Trường hợp số dự phòng phải lập kỳ này lớn hơn số dự phòng đã lập kỳ trước; Trường hợp số dự phòng phải lập kỳ này nhỏ hơn số dự phòng đã lập kỳ trước chưa sử dụng hết. Cụ thể:

Trường hợp số dự phòng phải lập kỳ này LỚN hơn số dự phòng đã lập kỳ trước.

Trường hợp số dự phòng phải lập kỳ này LỚN hơn số dự phòng đã lập kỳ trước.

Kế toán tiến hành trích lập bổ sung phần chênh lệch, hạch toán:

Nợ TK 635: Trị giá phần chênh lệch bổ sung

Có TK 2291: Trị giá phần chênh lệch bổ sung (Dự phòng giảm giá chứng khoán kinh doanh)

Có TK 2292: Trị giá phần chênh lệch bổ sung (Dự phòng tổn thất đầu tư vào đơn vị khác).

Trường hợp số dự phòng phải lập kỳ này NHỎ hơn số dự phòng đã lập kỳ trước chưa sử dụng hết.

Kế toán tiến hành hoàn nhập phần chênh lệch, hạch toán:

Nợ TK 2291: Trị giá phần chênh lệch hoàn nhập (Dự phòng giảm giá chứng khoán kinh doanh)

Nợ TK 2292: Trị giá phần chênh lệch hoàn nhập (Dự phòng tổn thất đầu tư vào đơn vị khác)

Có TK 635: Trị giá phần chênh lệch hoàn nhập.

Hạch toán kế toán chi phí tài chính đối với khoản chiết khấu thanh toán.

Khi người mua hàng hoá, dịch vụ được thanh toán trước hạn được hưởng khoản chiết khấu thanh toán theo thỏa thuận khi mua, bán hàng. Kế toán hạch toán:

Nợ TK 635: Trị giá khoản chiết khấu thanh toán trả cho người mua

Có các TK 131, 111, 112,…: Trị giá khoản chiết khấu thanh toán trả cho người mua.

Hạch toán kế toán chi phí tài chính đối với các khoản đi vay.

Khi phát sinh các chi phí liên quan đến các hình thức vay theo hợp đồng như: Chi phí kiểm toán, thẩm định hồ sơ vay vốn… được tính vào chi phí tài chính, hạch toán:

Nợ TK 635: Trị giá chi phí tài chính phải trả

Có các TK 111, 112: Trị giá chi phí tài chính phải trả.

Hạch toán kế toán chi phí tài chính khi thanh toán định kỳ lãi tiền vay, lãi trái phiếu cho bên cho vay.

Khi DN thanh toán định kỳ lãi tiền vay, lãi trái phiếu cho bên cho vay, hạch toán:

Nợ TK 635: Trị giá khoản lãi phải trả định kỳ

Có các TK 111, 112,…: Trị giá khoản lãi phải trả định kỳ.

Hạch toán kế toán chi phí tài chính khi TRẢ TRƯỚC lãi tiền vay cho bên cho vay.

Khi DN trả trước lãi tiền vay cho bên cho vay, hạch toán cụ thể như sau:

– DN trả trước lãi tiền vay, hạch toán:

Nợ TK 224: Trị giá lãi trả trước

Có các TK 111, 112,…: Trị giá khoản lãi trả trước.

– Định kỳ, Kế toán phân bổ lãi tiền vay theo số phải trả từng kỳ vào chi phí tài chính, hạch toán:

Nợ TK 635: Trị giá khoản lãi phải trả định kỳ

Có TK 242: Trị giá khoản lãi phải trả định kỳ.

Hạch toán kế toán chi phí tài chính khi vay trả lãi SAU.

Trường hợp DN trả lãi sau, kế toán hạch toán cụ thể như sau:

– Định kỳ, kế toán tính lãi tiền vay phải trả trong kỳ, hạch toán:

Nợ TK 635: Chi phí tài chính

Có TK 3411: Vay và nợ thuê tài chính (nếu lãi vay nhập gốc)

Có TK 335: Chi phí phải trả (nếu lãi vay không nhập gốc).

– Khi hết thời hạn vay, DN trả gốc vay và lãi tiền vay, hạch toán:

Nợ TK 341: Trị giá khoản gốc vay còn phải trả

Nợ TK 335: Trị giá khoản lãi tiền vay của các kỳ trước

Nợ TK 635: Trị giá khoản lãi tiền vay của kỳ đáo hạn

Có các TK 111, 112,…: Tổng trị giá các khoản phải trả.

Hạch toán kế toán chi phí tài chính đối với các khoản LỖ tỷ giá.

Kế toán hạch toán kế toán chi phí tài chính đối với các khoản lỗ tỷ giá theo từng trường hợp sau:

Trường hợp lỗ tỷ giá khi mua hàng hoá, dịch vụ, tài sản, chi trả các khoản chi phí.

Khi DN mua hàng hoá, dịch vụ, tài sản, chi trả các khoản chi phí, … thanh toán bằng ngoại tệ, tỷ giá giao dịch thực tế tại thời điểm phát sinh nhỏ hơn tỷ giá ghi sổ kế toán. Hạch toán khoản lỗ tỷ giá như sau:

Bên có TK tiền áp dụng tỷ giá ghi sổ để quy đổi ra đơn vị tiền tệ kế toán, hạch toán:

Bên có TK tiền áp dụng tỷ giá ghi sổ để quy đổi ra đơn vị tiền tệ kế toán, hạch toán:

Nợ các TK 151, 152, 153, 156, 157, 211, 217, 241,642,133 …: Trị giá khoản phải trả (TGTT)

Nợ TK 635: Trị giá khoản lỗ tỷ giá

Có các TK 1112, 1122: Trị giá khoản phải trả (TGGS).

Bên có TK tiền áp dụng tỷ giá giao dịch thực tế để quy đổi ra đơn vị tiền tệ kế toán, hạch toán cụ thể:

– Khi DN chi tiền mua hàng hoá, dịch vụ, tài sản, chi trả các khoản chi phí, hạch toán:

Nợ các TK 151, 152, 153, 156, 157, 211, 217, 241, 642,133 …: Trị giá khoản phải trả (TGTT)

Có các TK 1112, 1122: Trị giá khoản phải trả (TGTT).

– Khi phát sinh khoản lỗ chênh lệch tỷ giá hối đoái, hạch toán:

Nợ TK 635: Trị giá khoản lỗ tỷ giá

Có các TK 1112, 1122: Trị giá khoản lỗ tỷ giá.

Trường hợp lỗ tỷ giá khi thanh toán các khoản nợ phải trả bằng ngoại tệ.

Khi thanh toán các khoản nợ phải trả bằng ngoại tệ phát sinh khoản lỗ tỷ giá, hạch toán cụ thể như sau:

Bên nợ các TK phải trả và bên có các TK tiền áp dụng tỷ giá ghi sổ.

Tỷ giá ghi sổ kế toán của các TK phải trả nhỏ hơn tỷ giá ghi sổ kế toán của các TK tiền, hạch toán:

Nợ các TK 331, 336, 338, 341,… : Trị giá các khoản phải trả (TGGS)

Nợ TK 635: Trị giá khoản lỗ tỷ giá

Có các TK 1112, 1122: Trị giá các khoản phải trả (TGGS).

Bên nợ các TK phải trả và bên có các TK tiền áp dụng tỷ giá giao dịch thực tế.

Tỷ giá ghi sổ kế toán của các TK phải trả nhỏ hơn tỷ giá giao dịch thực tế hoặc tỷ giá ghi sổ của các TK tiền lớn hơn tỷ giá giao dịch thực tế, hạch toán cụ thể:

– DN thanh toán nợ phải trả, hạch toán:

Nợ các TK 331, 336, 338, 341,…: Trị giá các khoản phải trả (TGTT)

Có các TK 1112, 1122: Trị giá các khoản phải trả (TGTT).

– Hạch toán khoản lỗ tỷ giá được ghi nhận đồng thời tại thời điểm thanh toán nợ phải trả hoặc định kỳ tùy theo đặc điểm hoạt động kinh doanh và yêu cầu quản lý của doanh nghiệp:

Nợ TK 635: Trị giá khoản lỗ tỷ giá

Có các TK 331, 336,338, 341, …: Trị giá các khoản phải trả (TGGS của các TK nợ phải trả nhỏ hơn TGTT tại thời điểm trả nợ)

Có các TK 1112, 1122: Trị giá các khoản phải trả (TGGS của các TK tiền lớn hơn TGTT tại thời điểm trả nợ).

Trường hợp lỗ tỷ giá khi thu được tiền Nợ phải thu bằng ngoại tệ.

Khi thu được tiền Nợ phải thu bằng ngoại tệ, TGGS của các TK Nợ phải thu lớn hơn TGTT tại thời điểm thu tiền >>> phát sinh các khoản lỗ tỷ giá. Hạch toán cụ thể như sau:

Bên Có các TK phải thu áp dụng tỷ giá ghi sổ.

Hạch toán:

Nợ các TK 1112, 1122: Trị giá khoản thu được (TGTT)

Nợ TK 635: Trị giá khoản lỗ tỷ giá

Có các TK 131, 136, 138: Trị giá khoản phải thu (TGGS).

Bên Có các TK phải thu áp dụng tỷ giá giao dịch thực tế.

Hạch toán cụ thể:

– Khi DN thu các khoản nợ phải thu, hạch toán:

Nợ các TK 1112, 1122: Trị giá khoản thu được (TGTT)

Có các TK 131, 136, 138: Trị giá khoản phải thu (TGTT).

– Khi khoản lỗ chênh lệch tỷ giá phát sinh trong kỳ được ghi nhận đồng thời tại thời điểm thu được khoản nợ phải thu hoặc định kỳ tùy theo đặc điểm hoạt động kinh doanh và yêu cầu quản lý của doanh nghiệp, hạch toán:

Nợ TK 635: Trị giá khoản lỗ tỷ giá

Có các TK 131, 136, 138: Trị giá khoản lỗ tỷ giá.

Trường hợp lỗ tỷ giá phát sinh khi bán ngoại tệ của hoạt động kinh doanh.

Khi bán ngoại tệ của hoạt động kinh doanh, tỷ giá giao dịch thực tế tại thời điểm bán nhỏ hơn tỷ giá ghi sổ của các tài khoản tiền. Kế toán hạch toán khoản lỗ tỷ giá phát sinh:

Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ, hạch toán:

Nợ các TK 1111, 1121: Trị giá khoản thu được (TGB)

Nợ TK 635: Trị giá khoản lỗ tỷ giá

Có các TK 1112, 1122: Trị giá ngoại tệ đem bán (TGGS).

Bên Có các tài khoản tiền áp dụng tỷ giá giao dịch thực tế.

Hạch toán cụ thể như sau:

– Khi DN bán ngoại tệ, hạch toán:

Nợ các TK 1111, 1121: Trị giá khoản thu được (TGB)

Có các TK 1112, 1122: Trị giá ngoại tệ đem bán (TGB).

– Khi khoản lỗ chênh lệch tỷ giá phát sinh trong kỳ do tỷ giá giao dịch thực tế nhỏ hơn tỷ giá ghi sổ của các TK tiền, hạch toán:

Nợ TK 635: Trị giá khoản lỗ tỷ giá

Có các TK 1112, 1122: Trị giá khoản lỗ tỷ giá.

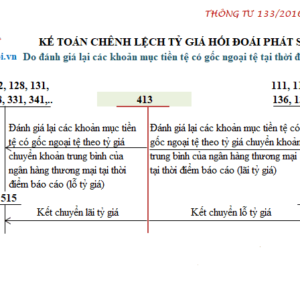

Trường hợp kết chuyển lỗ tỷ giá hối đoái đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ.

Kế toán tiến hành kết chuyển lỗ tỷ giá hối đoái đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ vào chi phí tài chính, hạch toán:

Nợ TK 635: Trị giá khoản lỗ tỷ giá

Có TK 413: Trị giá khoản lỗ tỷ giá.

Hạch toán kế toán chi phí tài chính đối với trường hợp chưa phân bổ hết lỗ tỷ giá.

Khi Doanh nghiệp chưa phân bổ hết khoản lỗ chênh lệch tỷ giá của giai đoạn trước hoạt động, kế toán kết chuyển toàn bộ số lỗ chênh lệch tỷ giá vào chi phí tài chính để xác định kết quả kinh doanh trong kỳ, hạch toán:

Nợ TK 635: Trị giá khoản lỗ tỷ giá

Có TK 242: Trị giá khoản lỗ tỷ giá.

Hạch toán kế toán chi phí tài chính CUỐI KỲ kế toán.

Cuối kỳ, kế toán tiến hành kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ sang tài khoản 911 “Xác định kết quả kinh doanh”, hạch toán:

Nợ TK 911: Tổng trị giá chi phí tài chính phát sinh trong kỳ

Có TK 635: Tổng trị giá chi phí tài chính phát sinh trong kỳ.

Trên đây, Kế toán Hà Nội đã hướng dẫn các bạn cách hạch toán Kế toán chi phí tài chính theo TT 133.

Cảm ơn các bạn đã theo dõi.

![]() Mời các bạn xem bài viết: SƠ ĐỒ CHỮ T TÀI KHOẢN 635 “CHI PHÍ TÀI CHÍNH” THEO TT 133.

Mời các bạn xem bài viết: SƠ ĐỒ CHỮ T TÀI KHOẢN 635 “CHI PHÍ TÀI CHÍNH” THEO TT 133.

Bài viết liên quan

{kind=link}