Giám đốc Công ty TNHH 1 thành viên – DNTN có phải đóng BHXH không?

KTHN Group Giám đốc Công ty TNHH 1 thành viên – DNTN có phải đóng BHXH không? Nếu có thì khoản đóng BHXH đó có được đưa vào chi phí được trừ khi tính thuế TNDN không?

>> Tiền lương giám đốc công ty TNHH MTV, DNTN có được tính vào chi phí được trừ không?

>> Chi phí công tác của GĐ công ty TNHH MTV, DNTN có được tính vào chi phí được trừ không?

1.Căn cứ pháp lý quy định:

![]() Theo khoản 1 điều 2 Nghị định 115/2015/NĐ-CP ngày 11/11/ 2015 có hiệu lực từ 01/01/2016 Quy định đối tượng tham gia BHXH bắt buộc bao gồm:

Theo khoản 1 điều 2 Nghị định 115/2015/NĐ-CP ngày 11/11/ 2015 có hiệu lực từ 01/01/2016 Quy định đối tượng tham gia BHXH bắt buộc bao gồm:

“a) Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động xác định thời hạn, hợp đồng lao động theo mùa vụ hoặc theo một công việc nhất định có thời hạn từ đủ 03 tháng đến dưới 12 tháng, kể cả hợp đồng lao động được ký kết giữa người sử dụng lao động với người đại diện theo pháp luật của người dưới 15 tuổi theo quy định của pháp luật về lao động;

b) Người làm việc theo hợp đồng lao động có thời hạn từ đủ 01 tháng đến dưới 03 tháng (áp dụng từ 1/1/2018)

c) Cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức và viên chức;

d) Công nhân quốc phòng, công nhân công an, người làm công tác khác trong tổ chức cơ yếu;

đ) Người quản lý doanh nghiệp, người quản lý điều hành hợp tác xã có hưởng tiền lương;

e) Người hoạt động không chuyên trách ở xã, phường, thị trấn;”

![]() Theo điều 4 Luật Doanh nghiệp số 68/2014/QH13 ngày 26/11/2014 quy định:

Theo điều 4 Luật Doanh nghiệp số 68/2014/QH13 ngày 26/11/2014 quy định:

“18. Người quản lý doanh nghiệp là người quản lý công ty và người quản lý doanh nghiệp tư nhân, bao gồm chủ doanh nghiệp tư nhân, thành viên hợp danh, Chủ tịch Hội đồng thành viên, thành viên Hội đồng thành viên, Chủ tịch công ty, Chủ tịch Hội đồng quản trị, thành viên Hội đồng quản trị, Giám đốc hoặc Tổng giám đốc và cá nhân giữ chức danh quản lý khác có thẩm quyền nhân danh công ty ký kết giao dịch của công ty theo quy định tại Điều lệ công ty.”

Xem thêm:

>> Tiền lương giám đốc công ty TNHH MTV, DNTN có được tính vào chi phí được trừ không?

2 . Tiền trích nộp BHYT cho Giám đốc Cty TNHH MTV có được trừ:

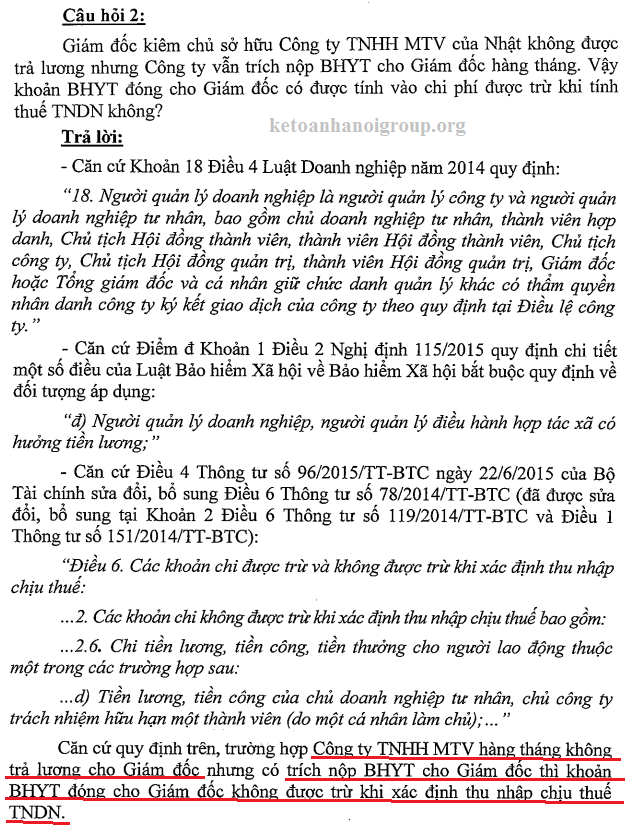

![]() Theo Công văn 65143/CT-TTHT ngày 02/10/2017 của Cục thuế TP. Hà Nội trả lời Hiệp hội doanh nghiệp Nhật bản tại Việt Nam quy định cụ thể như sau:

Theo Công văn 65143/CT-TTHT ngày 02/10/2017 của Cục thuế TP. Hà Nội trả lời Hiệp hội doanh nghiệp Nhật bản tại Việt Nam quy định cụ thể như sau:

3. KẾT LUẬN:

– Chủ DNTN, Giám đốc Công ty TNHH MTV nếu có hưởng lương thì phải tham gia BHXH bắt buộc.

– Nếu Không hưởng lương tại Công ty (DN) thì không phải tham gia BHXH.

Lưu ý: Tiền lương. tiền công của GĐ DNTN, Công ty TNHH 1 thành viên (là chủ sở hữu, dù có hay không tham gia điều hành sản xuất, kinh doanh) thì không được tính vào chi phí được trừ khi tính thuế TNDN.

>> Tiền lương giám đốc công ty TNHH MTV, DNTN có được tính vào chi phí được trừ không?

>> Chi phí công tác của GĐ công ty TNHH MTV, DNTN có được tính vào chi phí được trừ không?

Bài viết liên quan

{kind=link}