Kế toán xác định kết quả kinh doanh theo TT133

Kế toán xác định kết quả kinh doanh theo TT133. Như chúng ta đã biết, kết quả kinh doanh là kết quả cuối cùng của hoạt động sản xuất kinh doanh, hoạt động đầu tư tài chính và hoạt động khác trong một thời kỳ nhất định của Doanh nghiệp. Vậy cách hạch toán khi xác định kết quả kinh doanh như thế nào?

Kế toán Hà Nội sẽ hướng dẫn các bạn về Kế toán xác định kết quả kinh doanh theo TT133.

Kế toán xác định kết quả kinh doanh theo TT133

Mời các bạn theo dõi bài viết.

Tài khoản sử dụng.

Tài khoản sử dụng.

Theo Thông tư 133, để hạch toán Kế toán xác định kết quả kinh doanh, chúng ta sử dụng tài khoản 911.

Tài khoản 911 – Xác định kết quả kinh doanh: Là TK sử dụng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán như: Kết quả hoạt động sản xuất, kinh doanh; Kết quả hoạt động tài chính và kết quả hoạt động khác.

Hạch toán Kế toán xác định kết quả kinh doanh theo TT133.

Cuối kỳ kế toán, kế toán tiến hành hạch toán các nghiệp vụ kết chuyển như sau:

Hạch toán Kế toán xác định kết quả kinh doanh khi KẾT CHUYỂN DOANH THU BÁN HÀNG THUẦN.

Hạch toán Kế toán xác định kết quả kinh doanh khi KẾT CHUYỂN DOANH THU BÁN HÀNG THUẦN.

Kế toán tiến hành kết chuyển số doanh thu bán hàng thuần vào cuối kỳ kế toán, hạch toán:

Nợ TK 511: Trị giá doanh thu bán hàng và cung cấp dịch vụ

Có TK 911: Trị giá doanh thu bán hàng và cung cấp dịch vụ.

Hạch toán Kế toán xác định kết quả kinh doanh khi KẾT CHUYỂN GIÁ VỐN của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ.

Kế toán tiến hành kết chuyển giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán vào cuối kỳ kế toán, hạch toán:

Nợ TK 911: Giá vốn hàng bán

Có TK 632: Giá vốn hàng bán.

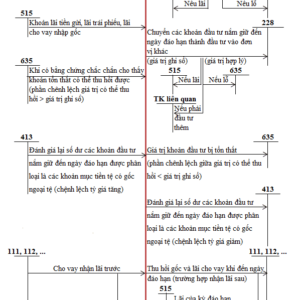

Hạch toán Kế toán xác định kết quả kinh doanh khi KẾT CHUYỂN DOANH THU HOẠT ĐỘNG TÀI CHÍNH.

Kế toán tiến hành kết chuyển doanh thu hoạt động tài chính vào cuối kỳ kế toán, hạch toán:

Nợ TK 515: Trị giá doanh thu hoạt động tài chính

Có TK 911: Trị giá doanh thu hoạt động tài chính.

Hạch toán Kế toán xác định kết quả kinh doanh khi KẾT CHUYỂN THU NHẬP KHÁC.

Kế toán tiến hành kết chuyển các khoản thu nhập khác vào cuối kỳ kế toán, hạch toán:

Nợ TK 711: Trị giá khoản thu nhập khác

Có TK 911: Trị giá khoản thu nhập khác.

Hạch toán Kế toán xác định kết quả kinh doanh khi KẾT CHUYỂN CHI PHÍ HOẠT ĐỘNG TÀI CHÍNH.

Kế toán tiến hành kết chuyển chi phí hoạt động tài chính vào cuối kỳ kế toán, hạch toán:

Nợ TK 911: Trị giá chi phí hoạt động tài chính

Có TK 635: Trị giá chi phí hoạt động tài chính.

Hạch toán Kế toán xác định kết quả kinh doanh khi KẾT CHUYỂN CHI PHÍ KHÁC.

Kế toán tiến hành kết chuyển các khoản chi phí khác vào cuối kỳ kế toán, hạch toán:

Nợ TK 911: Trị giá các khoản chi phí khác

Có TK 811: Trị giá các khoản chi phí khác.

Hạch toán Kế toán xác định kết quả kinh doanh khi KẾT CHUYỂN THUẾ THU NHẬP DOANH NGHIỆP.

Kế toán tiến hành kết chuyển chi phí thuế thu nhập doanh nghiệp vào cuối kỳ kế toán, hạch toán:

Nợ TK 911: Trị giá chi phí thuế thu nhập doanh nghiệp

Có TK 821: Trị giá chi phí thuế thu nhập doanh nghiệp.

Hạch toán Kế toán xác định kết quả kinh doanh khi KẾT CHUYỂN CHI PHÍ QUẢN LÝ KINH DOANH.

Kế toán tiến hành kết chuyển chi phí quản lý kinh doanh phát sinh trong kỳ vào cuối kỳ kế toán, hạch toán:

Nợ TK 911: Trị giá chi phí quản ký kinh doanh

Có TK 642: Trị giá chi phí quản lý kinh doanh.

Hạch toán Kế toán xác định kết quả kinh doanh trường hợp KẾT CHUYỂN KẾT QUẢ KINH DOANH TRONG KỲ lên đơn vị cấp trên.

Khi đơn vị hạch toán phụ thuộc được phân cấp theo dõi kết quả kinh doanh trong kỳ nhưng không theo dõi đến lợi nhuận sau thuế chưa phân phối, kế toán thực hiện kết chuyển kết quả kinh doanh trong kỳ lên đơn vị cấp trên.

– Kế toán kết chuyển lãi, hạch toán:

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 3368: Phải trả nội bộ.

– Kế toán kết chuyển lỗ, hạch toán:

Nợ TK 3368: Phải trả nội bộ

Có TK 911: Xác định kết quả kinh doanh.

Hạch toán Kế toán xác định kết quả kinh doanh khi KẾT CHUYỂN KẾT QUẢ KINH DOANH TRONG KỲ vào lợi nhuận sau thuế chưa phân phối.

Kế toán tiến hành kết chuyển lãi, lỗ cụ thể như sau:

– Kế toán tiến hành kết chuyển lãi, hạch toán:

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 421: Lợi nhuận sau thuế chưa phân phối.

– Kế toán tiến hành kết chuyển lỗ, hạch toán:

Nợ TK 421: Lợi nhuận sau thuế chưa phân phối

Có TK 911: Xác định kết quả kinh doanh.

Trên đây, Kế toán Hà Nội đã hướng dẫn các bạn Cách hạch toán Kế toán xác định kết quả kinh doanh theo TT133.

Cảm ơn các bạn đã theo dõi.

Bài viết liên quan

{kind=link}