Cách phân bổ công cụ dụng cụ

Khi nào được gọi là công cụ dụng cụ? Cách xác định thời gian để phân bổ công cụ dụng cụ? Cách phân bổ công cụ dụng cụ ra sao? Có mấy cách phân bổ công cụ dụng cụ? Cách hạch toán kế toán sau khi phân bổ công cụ dụng cụ?

Khi nào được gọi là công cụ dụng cụ.

Khi nào được gọi là công cụ dụng cụ.

Trước khi đi vào nội dung cụ thể của Cách phân bổ công cụ dụng cụ, Chúng ta cần hiểu công cụ dụng cụ là gì?

Theo điều 26 thông tư 200/2014/TT-BTC và điều 25 thông tư 133/2016/TT-BTC thì những tư liệu lao động nếu không đủ tiêu chuẩn ghi nhận TSCĐ thì được ghi nhận là công cụ, dụng cụ. Kết hợp với Điều 3 –Tiêu chuẩn và nhận biết tài sản cố định của Thông tư 45/2013/TT-BTC >>> Chúng ta kết luận những tư liệu lao động không đủ điều kiện ghi nhận là tài sản có giá trị nhỏ hơn (<) 30 triệu đồng, thời gian sử dụng hỏ hơn hoặc bằng (≤ 1) năm được xếp vào công cụ dụng cụ.

Có thể liệt kê công cụ dụng cụ bao gồm như:

- Các đà giáo, ván khuôn, công cụ, dụng cụ gá lắp chuyên dùng cho sản xuất xây lắp;

- Các loại bao bì bán kèm theo hàng hóa có tính tiền riêng, nhưng trong quá trình bảo quản hàng hóa vận chuyển trên đường và dự trữ trong kho có tính giá trị hao mòn để trừ dần giá trị của bao bì;

- Những dụng cụ, đồ nghề bằng thủy tinh, sành, sứ;

- Phương tiện quản lý, đồ dùng văn phòng;

- Quần áo, giày dép chuyên dùng để làm việc,…

Xác định thời gian hợp lý để phân bổ công cụ dụng cụ.

Khi đã nắm được công cụ dụng cụ là gì. Chúng ta cần nắm được quy định về thời gian phân bổ công cụ dụng cụ. Vậy thời gian phân bổ công cụ dụng cụ được xác định như thế nào?

Trên thực tế chưa có hướng dẫn cụ thể về thời gian để phân bổ công cụ dụng cụ cho từng loại công cụ dụng cụ. Nhưng Bộ tài chỉnh đã có thông tư hướng dẫn tổng quát về cách phân bổ công cụ dụng cụ. Thông tư mới nhất là 96/2015/TT-BTC .

Căn cứ vào điều 4 thông tư Số 96/2015/TT-BTC (xem tại điều 6, khoản 2.2, điểm d): “ ….Đối với tài sản là công cụ, dụng cụ, bao bì luân chuyển, … không đáp ứng đủ điều kiện xác định là tài sản cố định theo quy định thì chi phí mua tài sản nêu trên được phân bổ dần vào chi phí hoạt động sản xuất kinh doanh trong kỳ nhưng tối đa không quá 3 năm….”

Như vậy, thực tế Doanh nghiệp có thể căn cứ vào giá trị và đặc điểm sử dụng của từng công cụ dụng cụ để xác định thời gian phân bổ phù hợp. Nhưng thời gian phân bổ công cụ dụng không được quá 3 năm (tức là không được quá 36 tháng). Và nếu phân bổ quá 3 năm, thì chi phí phân bổ công cụ, dụng cụ từ năm thứ 4 trở đi sẽ không được tính vào chi phí hợp lệ khi tính thuế thu nhập doanh nghiệp.

Các cách phân bổ công cụ dụng cụ.

Các cách phân bổ công cụ dụng cụ.

Trước khi đi vào các cách phân bổ công cụ dụng cụ, chúng ta cùng xem cách tính số ngày phân bổ công cụ dụng cụ. Bởi vì tháng đầu đưa vào sử dụng CCDC, tháng cuối sử dụng CCDC thường không trọn tháng. Nếu tháng đầu và tháng cuối sử dụng CCDC nếu không trọn tháng thì ta phân bổ theo số ngày sử dụng trong tháng. Để đảm bảo cho việc phân bổ công cụ dụng cụ thuận lợi và chính xác chúng ta cũng nên phân bổ CCDC theo ngày sử dụng CCDC. Kinh nghiệm thực tế làm DỊCH VỤ KẾ TOÁN VÀ DỊCH VỤ QUYẾT TOÁN THUẾ nhiều năm, cho nhiều Doanh nghiệp, Kế Toán Hà Nội thường áp dụng cách tính phân bổ như sau:

| Giá trị công cụ dụng cụ được phân bổ trong tháng được xác định theo công thức sau: | |||

| = | Tổng giá trị CCDC cần phân bổ | x | Số ngày cần phân bổ trong tháng |

| Tổng số ngày cần phân bổ | |||

Trong đó:

- Tổng giá trị CCDC cần phân bổ là GIÁ GỐC của công cụ dụng cụ.

- Tổng số ngày cần phân bổ được tính ra từ SỐ KỲ (tháng, năm) mà Doanh nghiệp muốn phân bổ CCDC đó.

- Số ngày cần phân bổ trong tháng là số ngày thực tế cần phân bổ của tháng tiến hành phân bổ CCDC.

Để hiểu rõ hơn Cách tính ra số tiền công cụ dụng cụ được phân bổ trong tháng mời bạn xem ví dụ phần dưới. Bây giờ chúng ta cùng đi vào Cách phân bổ công cụ dụng cụ và cách hạch toán kế toán của từng cách phân bổ cụ thể.

1. Phân bổ công cụ dụng cụ 1 lần.

Loại công cụ dụng cụ có giá trị nhỏ, thời gian sử dụng ngắn, kế toán có thể hạch toán luôn vào chi phí của tháng đó >>> Gọi là cách phân bổ công cụ dụng cụ 1 lần.

Ví dụ 1: Về cách phân bổ công cụ dụng cụ 1 lần.

Doanh nghiệp mua đồ dùng văn phòng phẩm (bút bi, bút chì…)

Khi mua về, hạch toán:

Nợ TK 153 “Công cụ, dụng cụ” (mở chi tiết theo từng loại)

Có TK 111,112,331, ….

Khi xuất ra sử dụng, hạch toán:

Nợ các TK 623, 627, 641, 642,… (Nếu áp dụng thông tư 200): Trị giá đồ dùng văn phòng phẩm được tính ngay vào chi phí trong kỳ.

Nợ các TK 154, 642, … (Nếu áp dụng thông tư 133): Trị giá đồ dùng văn phòng phẩm được tính ngay vào chi phí trong kỳ.

Có TK 153 “Công cụ, dụng cụ” (mở chi tiết theo từng loại).

2. Phân bổ công cụ dụng cụ theo cách 50%.

Theo cách phân bổ công cụ dụng cụ 50% thì >>> khi xuất dùng công cụ dụng cụ (CCDC), kế toán tiến hành phân bổ 50% giá trị CCDC vào chi phí của kỳ xuất dùng. 50% còn lại được phân bổ vào kỳ mà các bộ phận sử dụng báo hỏng CCDC.

| Giá trị còn lại của CCDC bị hỏng được xác định như sau: | ||||||

| Giá trị còn lại của CCDC báo hỏng | = | Giá trị xuất dùng (ban đầu) của CCDC báo hỏng | – | Giá trị phế liệu thu hồi (nếu có) | – | Tiền bồi thường do làm hỏng CCDC (nếu có) |

| 2 | ||||||

Ví dụ 2: Về cách phân bổ công cụ dụng cụ 50%.

Tại Công ty cổ phần Kế Toán Hà Nội trong T2/2019 đưa 01 máy chiếu Viewsonic PA 502SP vào sử dụng với mục đích giảng dạy chung. Trị giá xuất kho của máy chiếu là 6.000.000 đ. Kế Toán Hà Nội áp dụng cách phân bổ công cụ dụng cụ theo phương pháp 50%.

![]() Kế Toán Hà Nội tiến hành phân bổ công cụ dụng cụ (máy chiếu) và hạch toán kế toán như sau:

Kế Toán Hà Nội tiến hành phân bổ công cụ dụng cụ (máy chiếu) và hạch toán kế toán như sau:

- Khi đưa vào sử dụng, ghi sổ:

Nợ TK 242 (chờ phân bổ): 6.000.000 đ

Có TK 153 (máy chiếu Viewsonic PA 502SP): 6.000.000 đ.

- Khi tiến hành phân bổ 50% tại tháng xuất dùng, ghi sổ:

Nợ TK 154 (chi phí sử dụng chung): 3.000.000 đ

Có TK 242 (phân bổ vào chi phí): 3.000.000 đ

- Đến tháng kỹ thuật báo hỏng máy (không có giá trị thu hồi hoặc bồi thường), phân bổ nốt 50% còn lại, ghi sổ:

Nợ TK 154 (chi phí sử dụng chung): 3.000.000 đ

Có TK 242 (phân bổ vào chi phí): 3.000.000 đ

3. Phân bổ nhiều lần tối đa 3 năm .

Cách phân bổ công cụ dụng cụ tối đa 3 năm được thực hiện như sau:

- Trước tiên, căn cứ vào giá trị của công cụ dụng cụ và thời gian sử dụng hoặc số lần sử dụng dự kiến để kế toán tính ra mức phân bổ cho một kỳ hoặc một lần sử dụng.

- Sau đó, tiến hành lập bảng phân bổ. Bảng phân bổ được thiết lập dựa vào giá trị và thời gian sử dụng thực tế của CCDC. Chi phí phân bổ đó sẽ được trích đều vào chi phí hàng tháng của doanh nghiệp.

Ví dụ 2: Cách phân bổ công cụ dụng cụ nhiều lần (tối đa 3 năm ).

Để hiểu rõ hơn về cách phân bổ công cụ dụng cụ nhiều lần. Mời các bạn cùng nghiên cứu ví dụ sau:

Số liệu tại Công ty TNNN Kế Toán Hà Nội như sau:

![]() Ngày 15/1/2019 Công ty TNHH Kế Toán Hà Nội có mua công cụ dụng cụ của Công ty An Nam, như sau:

Ngày 15/1/2019 Công ty TNHH Kế Toán Hà Nội có mua công cụ dụng cụ của Công ty An Nam, như sau:

- Máy in Canon: Số lượng 2 cái, trị giá 13.000.000 đ/cái chưa có 10% thuế GTGT.

- Máy tính để bàn Samsung : Số lượng 6 cái, trị giá 14.000.000 đ/cái chưa có 10% thuế GTGT.

![]() Công ty TNHH Kế Toán Hà Nội chưa thanh toán tiền cho Công ty An Nam.

Công ty TNHH Kế Toán Hà Nội chưa thanh toán tiền cho Công ty An Nam.

![]() Công ty TNHH Kế Toán Hà Nội kê khai thuế theo phương pháp khấu trừ, áp dụng chế độ kế toán theo thông tư 133/2016/TT-BTC.

Công ty TNHH Kế Toán Hà Nội kê khai thuế theo phương pháp khấu trừ, áp dụng chế độ kế toán theo thông tư 133/2016/TT-BTC.

![]() Công cụ dụng cụ trên, đưa vào sử dụng ngay và xác định thời gian phân bổ như sau:

Công cụ dụng cụ trên, đưa vào sử dụng ngay và xác định thời gian phân bổ như sau:

- Ngày 15/1/2019 xuất Máy in Canon vào sử dụng cho bộ phận văn phòng: Thời gian phân bổ 24 tháng bắt đầu tháng 1/2019.

- Ngày 20/1/2019 xuất Máy tính để bàn Samsung sử dụng cho bộ phận văn phòng: Thời gian phân bổ 15 tháng bắt đầu tháng 1/2019.

Kế Toán Hà Nội hạch toán mua công cụ dụng cụ và phân bổ công cụ dụng cụ như sau:

![]() Ngày 15/1/2019 Hạch toán khi mua công cụ dụng cụ về nhập kho.

Ngày 15/1/2019 Hạch toán khi mua công cụ dụng cụ về nhập kho.

- Máy in Canon: Số lượng 2 cái, trị giá 13.000.000 đ/cái chưa có 10% thuế GTGT.

- Máy tính để bàn Samsung: Số lượng 6 cái, trị giá 14.000.000 đ/cái chưa có 10% thuế GTGT.

Nợ TK 153 (chi tiết Máy in Canon): 26.000.000 đ (2 cái x 13 trđ/cái).

Nợ TK 153 (chi tiết Máy tính để bàn Samsung): 84.000.000 đ (6 cái x 14 trđ/cái).

Nợ TK 1331: 11.000.000 đ.

Có TK 331 (chi tiết Công ty An Nam): 121.000.000 đ .

![]() Ngày 15/1/2019 Hạch toán khi xuất dùng công cụ dụng cụ.

Ngày 15/1/2019 Hạch toán khi xuất dùng công cụ dụng cụ.

Nợ TK 242: 26.000.000 đ

CóTK 153 (chi tiết Máy in Canon): 26.000.000 đ (2 cái x 13 trđ/cái).

![]() Ngày 20/1/2019 Hạch toán khi xuất dùng công cụ dụng cụ.

Ngày 20/1/2019 Hạch toán khi xuất dùng công cụ dụng cụ.

Nợ TK 242: 84.000.000 đ

Có TK 153 (chi tiết Máy tính để bàn Samsung): 84.000.000 đ (6 cái x 14 trđ/cái).

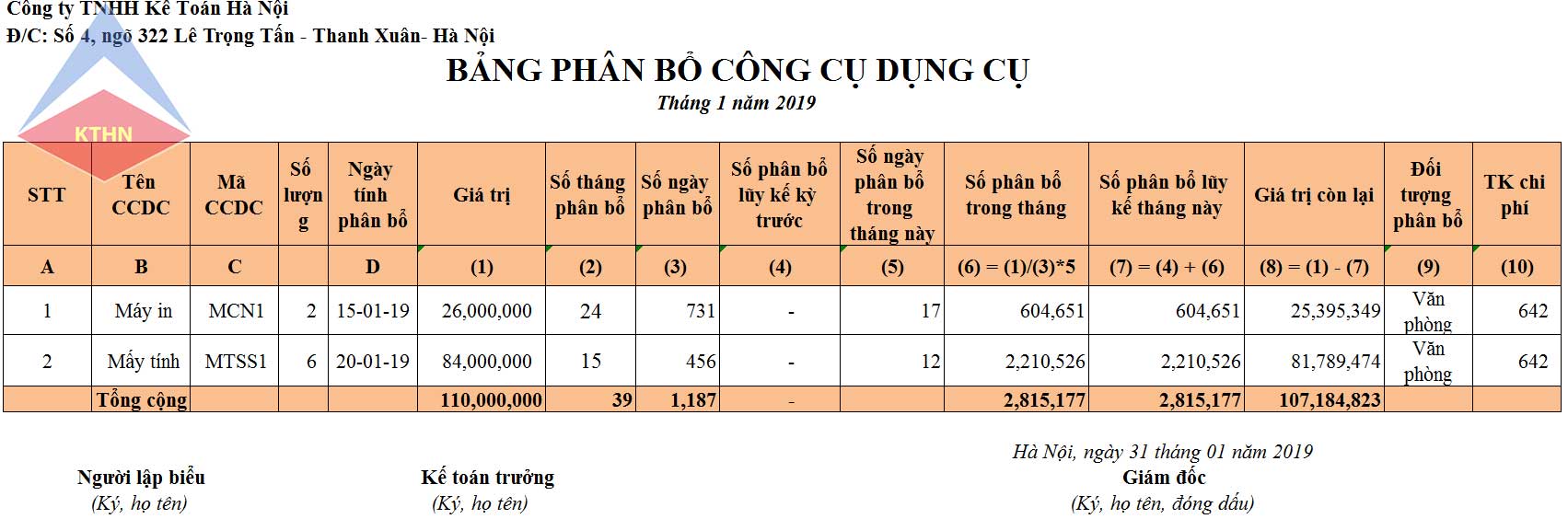

Căn cứ vào kế thời gian phân bổ >>> lập bảng phân bổ công cụ dụng cụ như sau:

Căn cứ vào kế thời gian phân bổ >>> lập bảng phân bổ công cụ dụng cụ như sau:

Đầu tiên xác định thời gian phân bổ như sau:

- Máy in Canon: Thời gian phân bổ 24 tháng bắt đầu tháng 1/2019, tức là sẽ phân bổ trong 731 ngày (năm 2020 có 366 ngày).

- Máy tính để bàn Samsung: Thời gian phân bổ 15 tháng bắt đầu tháng 1/2019, tức là sẽ phân bổ 12 tháng năm 2019 và T1 + T2 + T3 năm 2020 tương ứng với 365+31+29+31= 456 ngày.

Lập bảng phân bổ công cụ dụng cụ trong tháng 1/2019 như sau:

Lập bảng phân bổ công cụ dụng cụ trong tháng 1/2019 như sau:

Cứ như vậy, các Bạn lập bảng phân bổ công cụ dụng cụ cho các tháng tiếp theo, cho đến kỳ hạn phân bổ cuối cùng hoặc đến khi công cụ dụng cụ bị hỏng.

Hạch toán khi phân bổ công cụ dụng cụ:

Căn cứ vào bảng phân bổ, tiến hành phản ánh chi phí phân bổ công cụ dụng dụ trong tháng như sau:

Tháng 1 năm 2019, ghi:

Nợ TK 642 (6422): 2.815.177 đ

Có TK 242: 2.815.177 đ

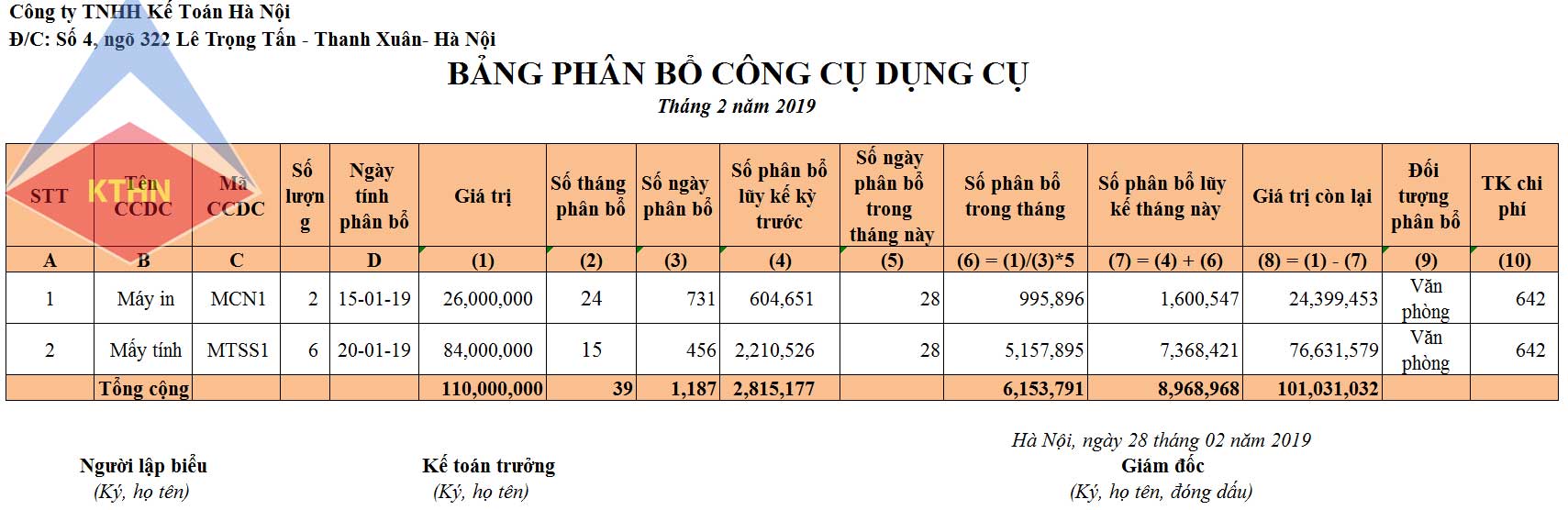

Tháng 2 năm 2018, ghi:

Nợ TK 642 (6422): 6.153.791 đ

Có TK 242: 6.153.791 đ

Đọc đến đây chắc sẽ có nhiều bạn Kế toán cho rằng không cần thiết phân bổ theo số ngày, mà chỉ dừng lại theo số tháng. Kế Toán Hà Nội khuyên rằng theo nguyên tắc thận trọng và phù hợp trong kế toán các bạn nên áp dụng phân bổ theo số ngày. Bởi là nếu DN có nhiều CCDC và số tiền cần phân bổ là nhiều, nếu các bạn không phân bổ theo ngày thì chi phí và doanh thu sẽ không phù hợp. Dẫn đến KQKD không chính xác. Có thể dẫn đến rủi ro khi quyết toán thuế sau này.

![]() Mời các bạn tải mẫu Bảng phân bổ công cụ dụng cụ TẠI ĐÂY

Mời các bạn tải mẫu Bảng phân bổ công cụ dụng cụ TẠI ĐÂY

Hi vọng qua bài viết này Bạn đọc đã hiểu rõ Khi nào được gọi là công cụ dụng cụ? Cách xác định thời gian để phân bổ công cụ dụng cụ? Cách phân bổ công cụ dụng cụ ra sao? Có mấy cách phân bổ công cụ dụng cụ? Cách hạch toán kế toán sau khi phân bổ công cụ dụng cụ?

Chúc Bạn đọc sức Khỏe và Thành Công!

Bài viết liên quan

{kind=link}