Hạch toán hàng tiêu dùng nội bộ theo TT133, TT200

Hạch toán hàng tiêu dùng nội bộ theo TT133, TT200. Như ta đã biết, hàng tiêu dùng nội bộ là sản phẩm, hàng hoá, dịch vụ do chính Doanh nghiệp sản xuất hoặc cung ứng >>> sử dụng cho tiêu dùng của nội bộ Doanh nghiệp. Vậy khi xuất hàng hóa, sản phẩm dùng trong nội bộ Doanh nghiệp, kế toán hạch toán như thế nào?

Kế toán Hà Nội sẽ hướng dẫn các bạn cách Hạch toán hàng tiêu dùng nội bộ theo TT133, TT200.

Hạch toán hàng tiêu dùng nội bộ theo TT133, TT200

Mời các bạn theo dõi bài viết.

Hạch toán hàng tiêu dùng nội bộ theo TT133.

Hạch toán hàng tiêu dùng nội bộ theo TT133.

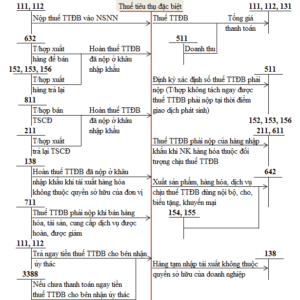

Đối với sản phẩm, hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT, tính theo phương pháp khấu trừ, kế toán hạch toán theo 2 trường hợp, đó là: Trường hợp phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT; Trường hợp phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT. Kế toán hạch toán từng đối tượng cụ thể như sau:

Trường hợp phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT.

Trường hợp phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT.

Khi Doanh nghiệp xuất hàng hóa, sản phẩm, dịch vụ thuộc đối tượng chịu thuế GTGT, tính theo phương pháp khấu trừ phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, kế hạch toán như sau:

– Xuất sản phẩm, hàng hoá sử dụng trong nội bộ Doanh nghiệp, hạch toán:

Nợ TK 632: Giá vốn hàng bán

Có các TK 155, 156: Giá vốn hàng bán.

– Kế toán ghi nhận doanh thu bán hàng nội bộ theo chi phí sản xuất sản phẩm hoặc giá vốn hàng hoá, hạch toán:

Nợ TK 154: Chi phí sản xuất

Nợ TK 642: Chi phí quản lý kinh doanh

Có TK 511: Doanh thu bán hàng nội bộ.

Trường hợp phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT.

Khi sản phẩm, hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ tiêu dùng nội bộ để phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT. Kế toán hạch toán như sau:

– Xuất dùng sản phẩm, hàng hoá sử dụng nội bộ, hạch toán:

Nợ TK 632: Giá vốn hàng bán

Có các TK 155, 156: Giá vốn hàng bán.

– Kế toán ghi nhận doanh thu bán hàng nội bộ theo chi phí sản xuất sản phẩm hoặc giá vốn hàng hoá, hạch toán:

Nợ TK 154: Chi phí sản xuất bao gồm thuế GTGT đầu ra

Nợ TK 642: Chi phí quản lý kinh doanh bao gồm thuế GTGT đầu ra

Có TK 511: Doanh thu bán hàng nội bộ

Có TK 33311: Tiền thuế GTGT phải nộp.

Hạch toán hàng tiêu dùng nội bộ theo TT200.

Đối với sản phẩm, hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT, tính theo phương pháp khấu trừ, kế toán hạch toán theo 2 trường hợp, đó là: Trường hợp phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT; Trường hợp phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT. Kế toán hạch toán từng đối tượng cụ thể như sau:

Trường hợp phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT.

Khi Doanh nghiệp xuất hàng hóa, sản phẩm, dịch vụ thuộc đối tượng chịu thuế GTGT, tính theo phương pháp khấu trừ phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, kế hạch toán như sau:

– Kế toán phản ánh doanh thu bán hàng nội bộ, hạch toán:

Nợ TK 627: Chi phí sản xuất chung

Nợ TK 641: Chi phí bán hàng

Nợ TK 642: Chi phí quản lý Doanh nghiệp

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ.

Trường hợp phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT.

Khi sản phẩm, hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ tiêu dùng nội bộ để phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT.

– Kế toán phản ánh doanh thu bán hàng nội bộ, hạch toán:

Nợ TK 627: Chi phí sản xuất chung bao gồm thuế GTGT đầu ra

Nợ TK 641: Chi phí bán hàng bao gồm thuế GTGT đầu ra

Nợ TK 642: Chi phí quản lý Doanh nghiệp bao gồm thuế GTGT đầu ra

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ

Có TK 33311: Tiền thuế GTGT phải nộp.

Kế toán Hà Nội đã hướng dẫn các bạn cách Hạch toán hàng tiêu dùng nội bộ theo TT133, TT200.

Cảm ơn các bạn đã theo dõi.

![]() Mời xem: Hàng tiêu dùng nội bộ có phải xuất hoá đơn không? của Kế toán Hà Nội.

Mời xem: Hàng tiêu dùng nội bộ có phải xuất hoá đơn không? của Kế toán Hà Nội.

Nếu bạn đang là kế toán viên, muốn nâng cao trình độ hoặc muốn có CHỨNG CHỈ ĐẠI LÝ THUẾ >>> Hãy tham khảo LỚP ÔN THI CHỨNG CHỈ ĐẠI LÝ THUẾ CỦA KẾ TOÁN HÀ NỘI. Lớp ôn thi của Chúng tôi sẽ giúp bạn CÓ ĐƯỢC CHỨNG CHỈ ĐẠI LÝ THUẾ.

Nếu bạn mới vào nghề kế toán, chưa có nhiều kinh nghiệm >>> hãy tham khảo CÁC KHÓA HỌC KẾ TOÁN THỰC TẾ CỦA KẾ TOÁN HÀ NỘI. Khóa học của Chúng tôi sẽ giúp bạn nâng cao cả kiến thức và kinh nghiệm làm kế toán.

Bài viết liên quan

{kind=link}