Cách tính thuế thu nhập doanh nghiệp tạm tính theo quý

Cách tính thuế thu nhập tạm tính theo quý như thế nào? Theo quy định tại Thông tư 151/2014/TT-BTC, từ ngày 15/11/2014 doanh nghiệp thay vì phải nộp tờ khai thuế thu nhập doanh nghiệp tạm tính theo quý. Thì chỉ cần nộp thuế thu nhập doanh nghiệp tạm tính cho cơ quan thuế quản lý trực tiếp. Vậy, cách tính thuế thu nhập doanh nghiệp tạm tính theo quý được quy định như thế nào? Hãy cùng KTHN Group tìm hiểu ở nội dung dưới đây.

Văn bản quy định cách tính thuế thu nhập doanh nghiệp tạm tính theo quý là gì?

Căn cứ theo Điều 17 Thông tư 151/2014/TT-BTC ngày 10/10/2014, hiệu lực từ ngày 15/11/2014. (Bổ sung khoản 12a vào Điều 12 Thông tư 156/2013/T-BTC.

Theo đó, cách tính thuế thu nhập doanh nghiệp tạm tính theo quý được quy định cụ thể như sau:

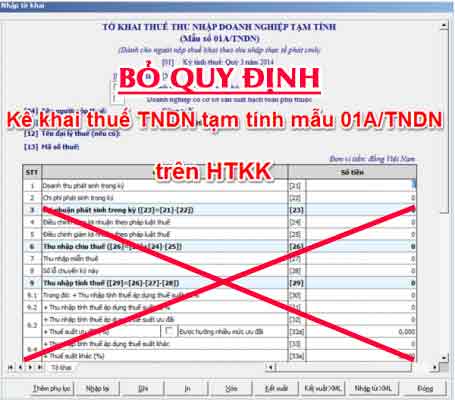

– Doanh nghiệp không cần nộp tờ khai tạm tính thuế thu nhập doanh nghiệp như trước đây.

– Thay vào đó chỉ cần nộp tiền thuế thu nhập doanh nghiệp tạm tính theo quý.

– Thời hạn nộp thuế thu nhập doanh nghiệp tạm tính theo quý là khi nào?

Chậm nhất vào ngày thứ 30 (ba mươi) của quý tiếp theo quý phát sinh nghĩa vụ thuế người nộp thuế phải nộp số tiền thuế thu nhập doanh nghiệp tạm tính theo quý.

* Căn cứ cho cách tính thuế thu nhập doanh nghiệp tạm tính theo quý?

Căn cứ vào kết quả sản xuất, kinh doanh. Cụ thể:

– Đối với doanh nghiệp không phải nộp BCTC theo quý. Kế toán căn cứ vào:

+ Số thuế thu nhập doanh nghiệp của năm trước.

+ Dự kiến kết quả sản xuất, kinh doanh trong năm.

– Đối với doanh nghiệp phải lập BCTC theo quý. Kế toán căn cứ vào: BCTC quý của doanh nghiệp để nộp thuế thu nhập doanh nghiệp hàng quý.

Các doanh nghiệp phải lập BCTC theo quý như:

> Doanh nghiệp Nhà nước.

> Doanh nghiệp niêm yết trên thị trường chứng khoán.

> Các doanh nghiệp khác không thuộc đối tượng trên nhưng được khuyến khích lập BCTC giữa niên độ (nhưng không bắt buộc)…

Có hai trường hợp xảy ra khi thực hiện quyết toán thuế thu nhập doanh nghiệp.

Thứ nhất: Nếu các quý trong năm kế toán nộp thừa thuế TNDN. Thì số thuế thu nhập doanh nghiệp nộp thừa sẽ được coi như số thuế tạm nộp của năm kế tiếp hoặc được hoàn thuế theo quy định.

Thứ hai: Nếu tổng số thuế TNDN tạm nộp của các quý trong năm < Thuế TNDN phải nộp trên tờ khai quyết toán thuế cuối năm.

Có 2 trường hợp xảy ra như sau:

Trường hợp 1: Tổng số thuế TNDN tạm nộp của các quý trong năm < Thuế TNDN phải nộp khi quyết toán thuế cuối năm từ 20% trở lên.

Đối với trường hợp này, chúng ta phải nộp tiền phạt chậm nộp đối với phần chênh lệch từ 20% trở lên đó.

Ngày tính chậm nộp đối với khoản chênh lệch từ 20% trở lên:

Được tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp thuế quý bốn (tức là ngày thứ 30 của quý tiếp theo) đến ngày thực nộp số thuế còn thiếu so với số quyết toán.

Ví dụ 1:

Năm tính thuế 2019, Công ty CP Xuân Bình đã tạm nộp thuế TNDN với tổng số tiền là 150 triệu đồng. Tuy nhiên đến thời điểm quyết toán thuế TNDN cuối năm, số thuế TNDN phải nộp của năm 2019 là 220 triệu đồng. Chúng ta cần tính toán như sau:

20% của số thuế phải nộp theo quyết toán tương ứng với số tiền là: 220 (triệu đồng) * 20% = 44 (triệu đồng).

Số tiền thuế thu nhập doanh nghiệp tạm tính của khoản chênh lệch từ 20% trở lên so với số thuế theo quyết toán là:

220 (triệu đồng) – 150 (triệu đồng) – 44 (triệu đồng) = 26 (triệu đồng).

Như vậy:

– Công ty phải nộp thêm số thuế còn phải nộp sau quyết toán là 70 (triệu đồng)

– Đồng thời công ty phải tính và nộp tiền chậm nộp đối với số thuế chênh lệch từ 20% trở lên (là 26 triệu đồng) từ ngày 31/1/2020 đến ngày thực nộp số thuế còn thiếu so với số thuế phải nộp theo quyết toán.

– Trường hợp hết thời hạn nộp tờ khai quyết toán thuế TNDN năm 2019 (vào ngày 30/3/2020) mà công ty CP Xuân Bình vẫn chưa nộp tiền thuế chênh lệch 70 triệu đồng còn thiếu trên.

Thì số thuế chênh lệch còn lại chưa tính tiền chậm nộp là 44 (triệu đồng) này bị tính tiền chậm nộp từ ngày tiếp sau ngày cuối cùng của thời hạn nộp hồ sơ quyết toán (từ ngày 1/4/2020) đến ngày thực nộp số thuế này.

Hướng dẫn cách tính thuế thu nhập doanh nghiệp tạm tính theo quý.

Trường hợp 2: Tổng số thuế TNDN tạm nộp của các quý trong năm < Thuế TNDN phải nộp khi quyết toán thuế cuối năm dưới 20%.

Thời gian tính chậm nộp: từ thời hạn nộp hồ sơ quyết toán thuế năm (ngày thứ 90 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính) đến ngày thực nộp số thuế còn thiếu so với số quyết toán.

Ví dụ:

– Trong kỳ tính thuế 2019, Công ty Phát Tài đã tạm nộp thuế TNDN là 120 triệu đồng.

– Khi quyết toán thuế TNDN năm 2019, số thuế TNDN phải nộp là 130 triệu đồng, tăng 10 triệu đồng.

Như vậy: Tổng số thuế TNDN tạm nộp của các quý trong năm nhỏ hơn số thuế TNDN phải nộp khi quyết toán thuế cuối năm là 120 triệu đồng – 110 triệu đồng = 10 triệu đồng.

Giá trị 20% Thuế TNDN theo quyết toán là: 120 triệu đồng * 20% = (24 triệu đồng).

Như vậy số thuế thu nhập doanh nghiệp tạm nộp theo quý thấp hơn 20% so với số thuế theo quyết toán.

Vậy, Doanh nghiệp chỉ phải nộp số thuế còn thiếu sau quyết toán là 10 triệu đồng. Nếu chậm nộp số thuế chênh lệch này thì bị tính tiền chậm nộp theo quy định.

Trên đây là Cách tính thuế thu nhập doanh nghiệp tạm tính theo quý. Các bạn cần ghi nhớ hàng quý căn cứ vào tình hính sản xuất, kinh doanh để tiến hành tạm tính thuế thu nhập doanh nghiệp. Đồng thời nộp số thuế tạm tính. Và không cần nộp tờ khai thuế thu nhập doanh nghiệp tạm tính như trước.

Các bạn xem thêm:

>> Thuế suất thuế thu nhập doanh nghiệp theo quy định mới nhất.

>> Ưu đãi thuế suất thuế thu nhập doanh nghiệp.

Bài viết liên quan

{kind=link}