Hạch toán giá thành sản xuất theo TT 133 và TT 200

Hạch toán giá thành sản xuất theo TT 133 và TT 200. Chúng ta đã biết, giá thành sản xuất bao gồm các loại chi phí sau: Chi phí nguyên liệu, vật liệu trực tiếp; Chi phí nhân công trực tiếp; Chi phí sản xuất chung. Vậy kế toán hạch toán giá thành sản xuất như thế nào?

Kế toán Hà Nội hướng dẫn các bạn cách Hạch toán giá thành sản xuất theo TT 133 và TT 200.

(Theo TT 133 và TT 200)

Mời các bạn theo dõi bài viết.

Tài khoản sử dụng.

Tài khoản sử dụng.

Để Hạch toán giá thành sản xuất theo TT 133 và TT 200, chúng ta sử dụng tài khoản 631.

Tài khoản 631 – Giá thành sản xuất: Là TK phản ánh tổng hợp chi phí sản xuất và tính giá thành sản phẩm, dịch vụ ở các đơn vị sản xuất công nghiệp, nông nghiệp, lâm nghiệp và các đơn vị kinh doanh dịch vụ vận tải, bưu điện, du lịch, khách sạn,… trong trường hợp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ.

Hạch toán giá thành sản xuất theo TT 133 và TT 200.

Kế toán hạch toán các nghiệp vụ phát sinh ở đầu kỳ, cuối kỳ,… cụ thể như sau:

Hạch toán giá thành sản xuất vào ĐẦU KỲ.

Hạch toán giá thành sản xuất vào ĐẦU KỲ.

Kế toán tiến hành bút toán kết chuyển chi phí sản xuất, kinh doanh, chi phí dịch vụ dở dang đầu kỳ, hạch toán:

Nợ TK 631: Giá thành sản xuất

Có TK 154: Chi phí sản xuất, kinh doanh dở dang.

Hạch toán giá thành sản xuất vào CUỐI KỲ.

Kế toán hạch toán các nghiệp vụ kết chuyển chi phí vào tài khoản giá thành sản xuất ở cuối kỳ như sau:

Bút toán kết chuyển chi phí nguyên liệu, vật liệu trực tiếp vào tài khoản giá thành sản xuất.

Bút toán kết chuyển chi phí nguyên liệu, vật liệu trực tiếp vào tài khoản giá thành sản xuất.

Cuối kỳ kế toán tiến hành kết chuyển chi phí nguyên liệu, vật liệu trực tiếp vào tài khoản giá thành sản xuất, hạch toán:

Nợ TK 631: Giá thành sản xuất

Có TK 611: Trị giá chi phí nguyên vật liệu trực tiếp (Theo TT 133)

Có TK 621: Trị giá chi phí nguyên vật liệu trực tiếp (Theo TT 200).

Bút toán kết chuyển chi phí nhân công trực tiếp vào tài khoản giá thành sản xuất.

Cuối kỳ kế toán kết chuyển chi phí nhân công trực tiếp vào tài khoản giá thành sản xuất, hạch toán:

Nợ TK 631: Giá thành sản xuất

Có TK 334: Trị giá chi phí nhân công trực tiếp (Theo TT 133)

Có TK 622: Trị giá chi phí nhân công trực tiếp (Theo TT 200).

Bút toán kết chuyển chi phí sản xuất chung vào tài khoản giá thành sản xuất.

Cuối kỳ kế toán kết chuyển chi phí sản xuất chung vào tài khoản giá thành sản xuất theo từng loại sản phẩm, lao vụ, dịch vụ,…, hạch toán:

Nợ TK 631: Giá thành sản xuất

Nợ TK 632: Chi phí sản xuất chung cố định không được phân bổ

Có TK 627: Chi phí sản xuất chung (Theo TT 200).

Hạch toán giá thành sản xuất đối với các khoản chi phí.

Khi phát sinh các khoản chi phí được tính vào giá thành sản xuất, kế toán tiến hành hạch toán như sau:

– Kế toán tính chi phí gồm BHYT, BHXH, BHTN, KPCĐ của công nhân trực tiếp sản xuất và bộ phận quản lý sản xuất vào giá thành sản xuất, hạch toán:

Nợ TK 631: Giá thành sản xuất

Có TK 3382: Kinh phí công đoàn

Có TK 3383: Bảo hiểm xã hội

Có TK 3384: Bảo hiểm y tế

Có TK 3385: bảo hiểm thất nghiệp

Có TK 3388: Các chi phí khác.

– Kế toán hạch toán khi phát sinh các chi phí khác phục vụ cho hoạt động sản xuất kinh doanh:

Nợ TK 631: Giá thành sản xuất

Có các TK 111, 112 ,214, 331, …: Trị giá các khoản chi phí phải trả, phải nộp.

Hạch toán giá thành sản xuất đối với sản phẩm sản xuất, kinh doanh dở dang.

Tiến hành kiểm kê và xác định giá trị sản phẩm, dịch vụ dở dang cuối kỳ, kế toán hạch toán:

Nợ TK 154: Chi phí sản xuất, kinh doanh dở dang

Có TK 631: Giá thành sản xuất.

Hạch toán giá thành sản xuất đối với sản phẩm đã hoàn thành.

Kế toán hạch toán giá thành sản phẩm nhập kho, dịch vụ hoàn thành:

Nợ TK 632: Giá vốn hàng bán

Có TK 631: Giá thành sản xuất.

Kế toán Hà Nội vừa hướng dẫn các bạn cách Hạch toán giá thành sản xuất theo TT 133 và TT 200. Cảm ơn các bạn đã theo dõi.

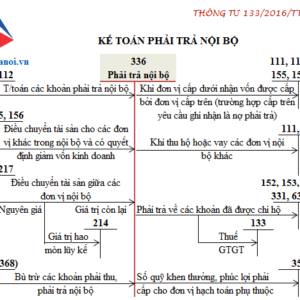

![]() Các bạn có thể tham khảo bài viết “SƠ ĐỒ CHỮ T TÀI KHOẢN 631 “GIÁ THÀNH SẢN XUẤT” THEO TT 133″ của Kế toán Hà Nội.

Các bạn có thể tham khảo bài viết “SƠ ĐỒ CHỮ T TÀI KHOẢN 631 “GIÁ THÀNH SẢN XUẤT” THEO TT 133″ của Kế toán Hà Nội.

Bài viết liên quan

{kind=link}