Hạch toán tài khoản đầu tư khác theo TT200

Hạch toán tài khoản đầu tư khác theo TT200. Khi Doanh nghiệp phát sinh nghiệp vụ đầu tư góp vốn vào đơn vị khác thì kế toán sẽ hạch toán ra sao? Kế toán Hà Nội sẽ hướng dẫn các bạn cách Hạch toán tài khoản đầu tư khác theo TT200.

Hạch toán tài khoản đầu tư khác theo TT200

Mời các bạn theo dõi bài viết.

Tài khoản sử dụng.

Tài khoản sử dụng.

Để Hạch toán tài khoản đầu tư khác theo TT200, chúng ta sử dụng tài khoản 228.

Tài khoản 228 – Đầu tư khác: Là TK dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm các loại đầu tư khác (ngoài các khoản đầu tư vào công ty con, vốn góp vào công ty liên doanh, đầu tư vào công ty liên kết).

Hạch toán tài khoản đầu tư khác theo TT200.

Kế toán hạch toán nghiệp vụ đầu tư khác cụ thể như sau:

Hạch toán tài khoản đầu tư khác trường hợp DN mua cổ phiếu hoặc góp vốn dài hạn.

Hạch toán tài khoản đầu tư khác trường hợp DN mua cổ phiếu hoặc góp vốn dài hạn.

Khi DN tiến hành đầu tư, góp vốn vào đơn vị khác bằng cách mua cổ phiếu hoặc góp vốn dài hạn. DN không có quyền kiểm soát, đồng kiểm soát hoặc ảnh hưởng đáng kể đối với bên được đầu tư. Có 2 cách đầu tư, đó là: Đầu tư bằng tiền hoặc đầu tư bằng tài sản phi tiền tệ. Kế toán hạch toán từng trường hợp như sau:

Hạch toán trường hợp Doanh nghiệp đầu tư bằng TIỀN.

Hạch toán trường hợp Doanh nghiệp đầu tư bằng TIỀN.

Khi DN tiến hành đầu tư, góp vốn vào đơn vị khác bằng tiền, hạch toán:

Nợ TK 2281: Tổng trị giá khoản đầu tư đã bao gồm chi phí liên quan

Có các TK 111, 112: Tổng trị giá khoản đầu tư đã bao gồm chi phí liên quan.

Hạch toán trường hợp Doanh nghiệp đầu tư bằng TÀI SẢN PHI TIỀN TỆ.

Khi DN góp vốn đầu tư bằng tài sản phi tiền tệ như: vật tư, hàng hóa, TSCĐ. Kế toán hạch toán các nghiệp vụ phát sinh cụ thể như sau:

Hạch toán khi đánh giá lại vật tư, hàng hoá, TSCĐ khi góp vốn đầu tư:

Hạch toán khi đánh giá lại vật tư, hàng hoá, TSCĐ khi góp vốn đầu tư:

Nợ TK 2281: Trị giá đánh giá lại của vật tư, hàng hoá, TSCĐ đem góp vốn

Nợ TK 214: Giá trị hao mòn TSCĐ đem góp vốn

Nợ TK 811: Trị giá chênh lệch giữa giá đánh giá lại với giá trị ghi sổ vật tư, hàng hoá, giá trị còn lại của TSCĐ

Có các TK 152, 153, 156, 211, 213,…; Trị giá ghi sổ của vật tư, hàng hoá, giá trị còn lại TSCĐ đem góp vốn

Có TK 711: Trị giá chênh lệch giữa giá đánh giá lại với giá trị ghi sổ vật tư, hàng hoá, giá trị còn lại của TSCĐ.

Hạch toán khi mua lại phần vốn góp bằng tài sản phi tiền tệ.

Kế toán hạch toán nghiệp vụ mua lại phần vốn góp bằng tài sản phi tiền tệ theo các trường hợp cụ thể như sau:

– Trường hợp mua lại phần vốn góp bằng TSCĐ, hạch toán:

Nợ TK 811: Giá trị còn lại của TSCĐ đưa đi trao đổi

Nợ TK 2141: Giá trị hao mòn của TSCĐ hữu hình

Nợ TK 2143: Giá trị hao mòn của TSCĐ vô hình

Có TK 211: Nguyên giá của TSCĐ hữu hình

Có TK 213: Nguyên giá của TSCĐ vô hình.

Đồng thời kế toán ghi nhận thu nhập khác và tăng khoản đầu tư dài hạn khác do trao đổi TSCĐ, hạch toán:

Nợ TK 2281: Tổng giá thanh toán

Có TK 711: Giá trị hợp lý khoản đầu tư nhận được

Có TK 33311: Tiền thuế GTGT phải nộp (nếu có).

– Trường hợp mua lại phần vốn góp bằng sản phẩm, hàng hoá, hạch toán:

Nợ TK 632: Giá vốn sản phẩm, hàng hóa

Có TK 155: Giá vốn sản phẩm

Có TK 156: Giá vốn hàng hóa.

Đồng thời kế toán phản ánh doanh thu bán hàng và ghi tăng khoản đầu tư khác, hạch toán:

Nợ TK 2281: Tổng giá thanh toán

Có TK 511: Giá trị hợp lý của khoản đầu tư nhận được

Có TK 33311: Tiền thuế và các khoản phải nộp Nhà nước.

Hạch toán tài khoản đầu tư khác trường hợp DN nhận được cổ tức, lợi nhuận bằng tiền hoặc tài sản phi tiền tệ (ngoại trừ trường hợp nhận cổ tức bằng cổ phiếu).

Hạch toán khi nhận được thông báo về cổ tức, lợi nhuận được chia cho giai đoạn SAU ngày đầu tư.

Kế toán hạch toán:

Nợ TK 1388: Trị giá cổ tức, lợi nhuận được chia

Có TK 515: Trị giá cổ tức, lợi nhuận được chia.

Hạch toán khi nhận được thông báo về cổ tức, lợi nhuận được chia cho giai đoạn TRƯỚC ngày đầu tư.

Kế toán hạch toán:

Nợ TK 1388: Trị giá cổ tức, lợi nhuận được chia

Có TK 2281: Trị giá cổ tức, lợi nhuận được chia.

Hạch toán khi nhận được khoản cổ tức, lợi nhuận mà khoản cổ tức, lợi nhuận đó đã sử dụng.

Kế toán đánh giá lại giá trị khoản đầu tư khi xác định giá trị doanh nghiệp để cổ phần hoá và ghi tăng vốn Nhà nước, hạch toán:

Nợ TK 1388: Phải thu khác

Có TK 2281: Đầu tư khác.

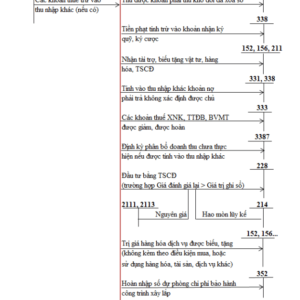

Hạch toán tài khoản đầu tư khác trường hợp bán một phần khoản đầu tư vào công ty con, công ty liên doanh, công ty liên kết.

Khi bán một phần khoản đầu tư vào công ty con, công ty liên doanh, công ty liên kết. DN không còn quyền kiểm soát hoặc không còn quyền đồng kiểm soát hoặc không còn ảnh hưởng đáng kể, hạch toán:

Nợ các TK 111, 112, 131, 152, 153…: Giá trị thanh lý, nhượng bán thu được bằng tiền hoặc tài sản

Nợ TK 2281: Giá trị đầu tư vào công ty con; công ty liên doanh, liên kết còn lại)

Nợ TK 635: Chi phí tài chính (nếu lỗ)

Có TK 221: Giá trị đầu tư vào công ty con ghi giảm

Có TK 222: Giá trị đầu tư vào công ty liên doanh, liên kết ghi giảm

Có TK 515: Doanh thu hoạt động tài chính (nếu lãi).

Hạch toán tài khoản đầu tư khác trường hợp thanh lý, nhượng bán các khoản đầu tư khác.

– Khi bán, thanh lý khoản đầu tư có lãi, hạch toán:

Nợ các TK 111, 112,131…: Trị giá khoản nhận được khi bán, thanh lý khoản đầu tư

Có TK 228: Giá trị ghi sổ của khoản đầu tư

Có TK 515: Trị giá khoản lãi nhận được.

– Khi bán, thanh lý khoản đầu tư bị lỗ, hạch toán:

Nợ các TK 111, 112,131…: Trị giá khoản nhận được khi bán, thanh lý khoản đầu tư

Nợ TK 635: Trị giá khoản lỗ

Có TK 228: Giá trị ghi sổ của khoản đầu tư.

Hạch toán tài khoản đầu tư khác trường hợp góp thêm vốn và trở thành công ty mẹ.

Trường hợp DN góp thêm vốn và trở thành công ty mẹ, bên có quyền đồng kiểm soát hoặc có ảnh hưởng đáng kể, hạch toán:

Nợ TK 221: Đầu tư vào công ty con (bao gồm giá trị khoản đầu tư thêm và giá trị khoản đầu tư vào công ty con chuyển sang)

Nợ TK 222: Đầu tư vào công ty liên doanh, liên kết (bao gồm giá trị khoản đầu tư thêm và giá trị khoản đầu tư vào công ty liên doanh, liên kết chuyển sang)

Có các TK 111, 112, 152, 153… : Giá trị các khoản đầu tư thêm

Có TK 228: Ghi giảm khoản đầu tư khác.

Trên đây, kế toán Hà Nội đã hướng dẫn các bạn Hạch toán tài khoản đầu tư khác theo TT200. Cảm ơn các bạn đã theo dõi.

![]() Mời các bạn xem bài viết: Hạch toán đầu tư vốn vào đơn vị khác theo TT133.

Mời các bạn xem bài viết: Hạch toán đầu tư vốn vào đơn vị khác theo TT133.

Bài viết liên quan

{kind=link}