Tính giá thành sản xuất theo phương pháp tỷ lệ DỄ HIỂU NHẤT

Tính giá thành sản xuất theo phương pháp tỷ lệ là như thế nào? Khi nào được áp dụng cách tính giá thành sản xuất theo phương pháp tỷ lệ? Đối tượng tập hợp chi phí và đối tượng tính giá thành theo phương pháp tỷ lệ là gì?. Ví dụ cụ thể về tính giá thành sản xuất theo phương pháp tỷ lệ.

Trên thực tế có rất nhiều phương pháp tính giá thành sản xuất. Mỗi phương pháp đều có ưu và nhược điểm của nó. Nhưng để áp dụng vào Doanh nghiệp một cách tối ưu nhất, chúng ta cần phải nghiên cứu trước hết về điều kiện áp dụng của từng phương pháp tính giá thành. Với cách Tính giá thành sản xuất theo phương pháp tỷ lệ cũng không ngoại lệ. Bạn hãy cùng với Kế Toán Hà Nội nghiên cứu điều kiện áp dụng cách Tính giá thành sản xuất theo phương pháp tỷ lệ xem DN bạn có thuộc diện áp dụng không nhé.

Tính giá thành sản xuất theo phương pháp tỷ lệ DỄ HIỂU NHẤT.

Cách tính giá thành sản xuất theo phương pháp tỷ lệ – Điều kiện áp dụng.

Cách tính giá thành sản xuất theo phương pháp tỷ lệ – Điều kiện áp dụng.

- Tính giá thành sản xuất theo phương pháp tỷ lệ >>> thường được áp dụng trong các DN có đặc điểm sau: Trong cùng một quá trình sản xuất, Doanh nghiệp sử dụng một thứ nguyên vật liệu thu được nhóm sản phẩm cùng loại với quy cách (kích cỡ) khác nhau và giữa các loại sản phẩm không có một hệ số quy đổi.

- Tính giá thành sản xuất theo phương pháp tỷ lệ >>> thường được áp dụng cho các lĩnh vực sản xuất như: Doanh nghiệp may mặc, sản xuất giày, dép; Doanh nghiệp sản xuất ra các ống nước có quy cách khác nhau; Các công ty dệt kim…

Cách tính giá thành sản xuất theo phương pháp tỷ lệ – Đối tượng tập hợp chi phí và đối tượng tính giá thành.

- Đối tượng tập hợp chi phí sản xuất của cách tính giá thành theo phương pháp tỷ lệ là: Toàn bộ quy trình công nghệ sản xuất của nhóm sản phẩm.

- Đối tượng tính giá thành sản phẩm của cách tính giá thành theo phương pháp tỷ lệ là: Từng quy cách sản phẩm trong nhóm.

Tính giá thành sản xuất theo phương pháp tỷ lệ – Trình tự thực hiện.

Theo cách tính giá thành sản xuất theo phương pháp tỷ lệ ⇒ để tính được giá thành ta phải trải qua các việc sau:

![]() Việc thứ nhất: Phải lựa chọn tiêu thức phân bổ giá thành. Tiêu chuẩn phân bổ giá thành có thể là giá thành kế hoạch, giá thành định mức, …

Việc thứ nhất: Phải lựa chọn tiêu thức phân bổ giá thành. Tiêu chuẩn phân bổ giá thành có thể là giá thành kế hoạch, giá thành định mức, …

Lưu ý: Tiêu thức phân bổ phải nhất quán trong kỳ kế toán.

Mời bạn, cùng Kế Toán Hà Nội nghiên cứu tiêu thức phân bổ giá thành, để lựa chọn phù hợp nhé.

+ Giá thành sản xuất kế hoạch là gì?

Giá thành kế hoạch được xác định: trước khi bước vào sản xuất, kinh doanh; trên cơ sở giá thành thực tế kỳ trước và các định mức, các dự toán chi phí của kỳ kế hoạch.

+ Giá thành sản xuất định mức là gì?

Giá thành định mức cũng được xác định: trước khi bắt đầu sản xuất sản phẩm. Nhưng nó được xây dựng trên cơ sở các định mức bình quân tiên tiến và không biến đổi trong suốt cả kỳ kế hoạch.

Định mức bình quân tiên tiến dựa trên cơ sở các định mức chi phí hiện hành tại từng thời điểm nhất định trong kỳ kế hoạch (thường là ngày đầu tháng) nên giá thành định mức luôn thay đổi phù hợp với sự thay đổi của các định mức chi phí đạt được trong quá trình sản xuất sản phẩm.

![]() Việc thứ hai: Sau khi lựa chọn được tiêu thức phân bổ giá thành sản phẩm thì tiến hành Tính giá thành sản phẩm theo phương pháp tỷ lệ, theo các bước sau:

Việc thứ hai: Sau khi lựa chọn được tiêu thức phân bổ giá thành sản phẩm thì tiến hành Tính giá thành sản phẩm theo phương pháp tỷ lệ, theo các bước sau:

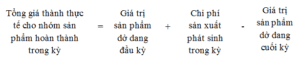

Bước 1:Tiến hành tổng cộng chi phí của quá trình sản xuất ⇒ để tính tổng giá thành thực tế cho nhóm sản phẩm hoàn thành trong kỳ, theo công thức sau:

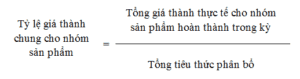

Bước 2:Tiến hành tính tỷ lệ giá thành chung cho nhóm sản phẩm, theo tiêu thức phân bổ đã lựa chọn, theo công thức sau:

Lưu ý: Tổng tiêu thức phân bổ là tổng giá thành kế hoạch hoặc tổng giá thành định mức của nhóm sản phẩm (tất cả quy cách (kích cỡ) sản phẩm) như đã trình bày trên.

Bước 3: Tiến hành tính giá thành thực tế cho từng quy cách (kích cỡ), theo công thức sau:

Tính giá thành sản xuất theo phương pháp tỷ lệ – Ví dụ cụ thể.

Tính giá thành sản xuất theo phương pháp tỷ lệ – Ví dụ cụ thể.

Tại Công ty sản xuất Giày thể thao cùng một loại nguyên liệu trên cùng một dây chuyền sản xuất Giày cho ra một loại giày TT có 2 kích cỡ khác nhau là giày TT1 và giày TT2. Giữa 2 loại Giày không có hệ số quy đổi. Trong tháng 8/2018 có số liệu sau:

– Công ty lựa chọn Tiêu thức phân bổ giá thành là giá thành kế hoạch và giá thành kế hoạch tính cho từng quy cách (kích cỡ) như sau:

BẢNG TÍNH GIÁ THÀNH KẾ HOẠCH ĐƠN VỊ CHO GIÀY TT

Tháng 8 năm 2018

Đơn vị tính: 1.000 VNĐ

| Khoản mục chi phí | Giày TT1 | Giày TT2 |

| Chi phí nguyên vật liệu trực tiếp | 850 | 865 |

| Chi phí nhân công trực tiếp | 360 | 380 |

| Chi phí sản xuất chung | 200 | 220 |

| Cộng | 1.410 | 1.465 |

– Trong tháng 8/ 2018 Công ty nhập kho 2.000 đôi giày TT1 và 1.500 đôi giày TT2.

– Các khoản mục chi phí tập hợp được trong tháng như sau:

Đơn vị tính: 1.000 VNĐ

| Khoản mục chi phí | Giá trị sản phẩm dở dang đầu kỳ | Chi phí sản xuất phát sinh trong kỳ | Giá trị sản phẩm dở dang cuối kỳ |

| Chi phí nguyên vật liệu trực tiếp | 700.000 | 2.900.000 | 560.000 |

| Chi phí nhân công trực tiếp | 350.000 | 1.150.000 | 175.000 |

| Chi phí sản xuất chung | 200.000 | 650.000 | 105.000 |

| Cộng | 1.250.000 | 4.700.000 | 840.000 |

► Với số liệu trên, Kế Toán Tính giá thành sản phẩm theo phương pháp tỷ lệ, như sau:

Bước 1: Tính tổng giá thành thực tế cho loại giày TT hoàn thành trong T8/2018:

Để tính tổng giá thành thực tế cho loại giày TT hoàn thành trong T8/2018 >>> Kế toán lập bảng sau:

BẢNG TẬP HỢP CHI PHÍ VÀ TÍNH GIÁ THÀNH THỰC TẾ

Tháng 8 năm 2018

Số lượng sản phẩm hoàn thành của giày TT trong tháng là: 3.500 đôi

Đơn vị tính: 1.000 VNĐ

| Khoản mục chi phí | Giá trị sản phẩm dở dang đầu kỳ | Chi phí sản xuất phát sinh trong kỳ | Giá trị sản phẩm dở dang cuối kỳ | Tổng giá thành sản phẩm hoàn thành trong kỳ | Giá thành đơn vị sản phẩm hoàn thành trong kỳ |

| (1) | (2) | (3) | (4) | (5)=(2)+(3)-(4) | (6)=(5)/3.500 đôi |

| Chi phí nguyên vật liệu trực tiếp | 700.000 | 2.900.000 | 560.000 | 3.040.000 | 868,57 |

| Chi phí nhân công trực tiếp | 350.000 | 1.150.000 | 175.000 | 1.325.000 | 378,57 |

| Chi phí sản xuất chung | 200.000 | 650.000 | 105.000 | 745.000 | 212,86 |

| Cộng | 1.250.000 | 4.700.000 | 840.000 | 5.110.000 | 1.460,00 |

Bước 2: Tính tỷ lệ giá thành cho giày TT:

Theo cách Tính giá thành sản xuất theo phương pháp tỷ lệ, trước hết ta tính tổng giá thành kế hoạch theo sản lượng thực tế, để làm tiêu chuẩn phân bổ giá thành. Sau đó lập bảng tính tỷ lệ giá thành như sau:

- Tính Tổng giá thành kế hoạch theo sản lượng thực tế, theo bảng sau:

| Khoản mục chi phí | Giày TT1 | Giày TT2 | ||

| Giá thành kế hoạch đơn vị | Tổng giá thành kế hoạch | Giá thành kế hoạch đơn vị | Tổng giá thành kế hoạch | |

| (1) | (2) | (3)=(2) x2.000 đôi | (4) | (5)=(4)x1.500 đôi |

| Chi phí nguyên vật liệu trực tiếp | 850 | 1.700.000 | 865 | 1.297.500 |

| Chi phí nhân công trực tiếp | 360 | 720.000 | 380 | 570.000 |

| Chi phí sản xuất chung | 200 | 400.000 | 220 | 330.000 |

| Cộng | 2.820.000 | 2.197.500 | ||

- Lập bảng tính tỷ lệ giá thành giày TT, theo bảng sau:

BẢNG TÍNH TỶ LỆ GIÁ THÀNH GIÀY TT

Tháng 8 năm 2018

Đơn vị tính: 1.000 VNĐ

| Khoản mục chi phí | Tổng giá thành thực tế giày TT | Tổng giá thành kế hoạch giày TT (TT1+TT2) | Tỷ lệ giá thành giày TT |

| (1) | (2) | (3) | (4)=(2):(3) |

| Chi phí nguyên vật liệu trực tiếp | 3.040.000 | 2.997.500 | 1,014 |

| Chi phí nhân công trực tiếp | 1.325.000 | 1.290.000 | 1,027 |

| Chi phí sản xuất chung | 745.000 | 730.000 | 1,021 |

| Cộng | 5.110.000 | 5.017.500 |

Bước 3: Tính giá thành thực tế cho từng loại giày (giày TT1 và giày TT2):

- Ta có bảng tính giá thành cho giày TT1, như sau:

BẢNG TẬP HỢP CHI PHÍ VÀ TÍNH GIÁ THÀNH THỰC TẾ

Tháng 8 năm 2018

Loại giày TT1: 2.000 đôi

Đơn vị tính: 1.000 VNĐ

| Khoản mục chi phí | Tổng giá thành kế hoạch | Tỷ lệ giá thành giày TT | Tổng giá thành thực tế | Giá thành đơn vị |

| (1) | (2) | (3) | (4)=(2)x(3) | (5)=(4):2.000 đôi |

| Chi phí nguyên vật liệu trực tiếp | 1.700.000 | 1,014 | 1.723.800 | 861,90 |

| Chi phí nhân công trực tiếp | 720.000 | 1,027 | 739.440 | 369,72 |

| Chi phí sản xuất chung | 400.000 | 1,021 | 408.400 | 204,20 |

| Cộng | 2.820.000 | 2.871.640 | 1.435,82 |

- Ta có bảng tính giá thành cho giày TT2, như sau:

BẢNG TẬP HỢP CHI PHÍ VÀ TÍNH GIÁ THÀNH THỰC TẾ

Tháng 8 năm 2018

Loại giày TT2: 1.500 đôi

Đơn vị tính: 1.000 VNĐ

| Khoản mục chi phí | Tổng giá thành kế hoạch | Tỷ lệ giá thành giày TT | Tổng giá thành thực tế | Giá thành đơn vị |

| (1) | (2) | (3) | (4)=(2)x(3) | (5)=(4):1.500 đôi |

| Chi phí nguyên vật liệu trực tiếp | 1.297.500 | 1,014 | 1.315.665 | 877,11 |

| Chi phí nhân công trực tiếp | 570.000 | 1,027 | 585.390 | 390,26 |

| Chi phí sản xuất chung | 330.000 | 1,021 | 336.930 | 224,62 |

| Cộng | 2.197.500 | 2.237.985 | 1.491,99 |

Trên đây Kế Toán Hà Nội đã trình chi tiết cách Tính giá thành sản xuất theo phương pháp tỷ lệ. Hi vọng bài viết sẽ hữu ích với bạn.

Bài viết liên quan

{kind=link}