Các trường hợp được miễn thuế môn bài

Các trường hợp được miễn thuế môn bài? Khi một tổ chức, cá nhân đi vào hoạt động kinh doanh sẽ đều phải nộp thuế môn bài. Tuy nhiên sẽ có những trường hợp ngoại lệ. Vậy trường hợp nào không phải nộp thuế, lệ phí môn bài? Doanh nghiệp mới thành lập có phải nộp thuế môn bài không? Các trường hợp được miễn thuế môn bài mới nhất 2019.

Theo quy định mới nhất tại Nghị định 139/2016/NĐ-CP ngày 4/10/2016 và Thông tư 302/2016/TT-BTC thì

Mức nộp lệ phí môn bài theo quy định mới nhất hiện nay như sau:

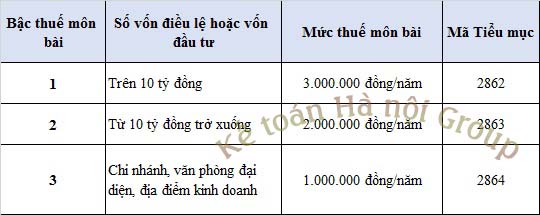

Đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ:

Bậc thuế môn bài đối với tổ chức kinh doanh.

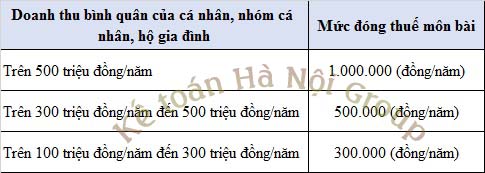

Đối với với cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ:

Các bậc thuế môn bài mới nhất năm 2019 đối với hộ gia đinh, cá nhân kinh doanh.

Trước khi đi vào tìm hiểu các trường hợp được miễn thuế môn bài (Không phải nộp lệ phí môn bài). Chúng ta cùng điểm lại các đối tượng, trường hợp phải nộp thuế môn bài hiện nay.

Bao gồm:

- Các loại hình Doanh nghiệp được thành lập hợp pháp.

- Các tổ chức thành lập theo Luật hợp tác xã theo quy định.

- Các đơn vị sự nghiệp được thành lập theo quy định.

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, đơn vị vũ trang nhân dân….

- Một số tổ chức khác có phát sinh hoạt động sản kinh doanh.

- Các đơn vị phụ thuộc của các tổ chức quy định tại các trường hợp trên. (Ví dụ như các chi nhánh….)

- Cá nhân, nhóm cá nhân, hộ gia đình có sản xuất kinh doanh hàng hóa, dịch vụ.

Như vậy, ta có thể thấy thông thường nếu có hoạt động sản xuất kinh doanh thì cá nhân, cơ sở kinh doanh đó sẽ phải nộp thuế môn bài.

VẬY CÁC TRƯỜNG HỢP ĐƯỢC MIỄN LỆ PHÍ MÔN BÀI (CÁC TRƯỜNG HỢP ĐƯỢC MIỄN THUẾ MÔN BÀI) là gì?

Các trường hợp được miễn thuế môn bài theo quy định mới nhất hiện nay.

Bao gồm:

– Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống thuộc một trong các trường hợp được miễn thuế môn bài.

Chú ý:

Mức doanh thu từ 100 triệu đồng/năm trở xuống để được miễn lệ phí môn bài là tổng doanh thu tính thuế thu nhập cá nhân theo quy định của pháp luật về thuế thu nhập cá nhân.

– Cá nhân, hộ gia đình có hoạt động kinh doanh nhưng không liên tục, thường xuyên.

– Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không có địa điểm kinh doanh cố định.

Bao gồm các trường hợp sau:

- Người có chức vụ là xã viên của hợp tác xã. Đồng thời hợp tác xã đã nộp lệ phí môn bài theo quy định.

- Cá nhân làm đại lý xổ số,bảo hiểm, bán đúng giá và thực hiện khấu trừ thuế tại nguồn.

- Cá nhân có hợp tác kinh doanh với tổ chức theo quy định của pháp luật về TNCN.

Lưu ý:Kinh doanh không thường xuyên; không có địa điểm kinh doanh cố định là như thế nào?

Theo quy định tại Điểm a, khoản 1, Điều 3 Thông tư 92/2015/TT-BTC thì:

– Kinh doanh không thường xuyên: Căn cứ theo đặc điểm kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định để lựa chọn hình thức khai thuế theo phương pháp khoán. ( hướng dẫn tại Điều 2 Thông tư 92/2015/TT-BTC). Hoặc khai thuế theo từng lần phát sinh. (hướng dẫn tại Điều 3 Thông tư 92/2015/TT-BTC).

– Địa điểm kinh doanh cố định: là nơi cá nhân tiến hành các hoạt động kih doanh của mình.

Ví dụ: Địa điểm giao dịch, cửa hàng, cửa hiệu, nhà xưởng, nhà kho, bến, bãi, …

Mặt khác: Nhằm hỗ trợ các chính sách để phát triển doanh nghiệp vừa và nhỏ ngày 11/03/2018 Tại Điều 18 Nghị định 39/2018/NĐ-CP quy định: Doanh nghiệp vừa và nhỏ được chuyển đổi từ hộ kinh doanh sẽ được miễn lệ phí môn bài trong vòng 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu tiền.

Các bạn xem thêm:

>> Các bậc thuế môn bài năm 2019.

>> Thời hạn nộp lệ phí môn bài mới nhất hiện nay.

Bài viết liên quan

{kind=link}