Cách hạch toán khấu hao tài sản cố định theo TT133, TT200

Cách hạch toán khấu hao tài sản cố định theo TT133, TT200. Thực tế, sau một thời gian sử dụng, TSCĐ sẽ dần bị hao mòn và phần hao mòn đó sẽ được dịch chuyển vào giá trị sản phẩm hoặc tính vào chi phí kinh doanh dưới hình thức trích khấu hao. Vậy kế toán sẽ hạch toán khấu hao tài sản cố định cụ thể như thế nào?

KẾ TOÁN HÀ NỘI sẽ hướng dẫn các bạn Cách hạch toán khấu hao tài sản cố định theo TT133, TT200 và ví dụ về Cách hạch toán khấu hao tài sản cố định theo TT133, TT200.

Cách hạch toán khấu hao tài sản cố định theo TT133, TT200

Phương pháp sử dụng trích khấu hao TSCĐ.

Phương pháp sử dụng trích khấu hao TSCĐ.

Khi hạch toán khấu hao tài sản cố định theo TT133, TT200 có 3 phương pháp sử dụng trích khấu hao TSCĐ, đó là:

- Khấu hao đường thẳng;

- Khấu hao theo số dư giảm dần có điều chỉnh;

- Khấu hao theo số lượng, khối lượng sản phẩm.

Khấu hao TSCĐ theo TT133, TT200 theo phương pháp khấu hao đường thẳng.

Khấu hao TSCĐ theo TT133, TT200 theo phương pháp khấu hao đường thẳng.

- Mức trích khấu hao trung bình năm của TSCĐ = Nguyên giá của TSCĐ / Số năm trích khấu hao.

- Mức trích khấu hao trung bình hàng tháng của TSCĐ = Số khấu hao phải trích cả năm / 12 tháng.

- Mức trích khấu hao cho năm cuối cùng của TSCĐ = Nguyên giá của TSCĐ – Số khấu hao lũy kế đến năm trước năm cuối cùng.

Khấu hao TSCĐ theo TT133, TT200 theo phương pháp khấu hao số dư giảm dần có điều chỉnh.

- Mức khấu hao hàng năm = Giá trị còn lại của TSCĐ * Tỷ lệ khấu hao nhanh.

Trong đó:

Tỷ lệ khấu hao nhanh (%) = Tỷ lệ khấu hao TSCĐ theo PP đường thẳng * Hệ số điều chỉnh.

Tỷ lệ khấu hao TSCĐ theo PP đường thẳng (%) = (1/ Thời gian trích khấu hao TSCĐ)* 100.

- Mức trích khấu hao trung bình hàng tháng của TSCĐ = Số khấu hao phải trích cả năm / 12 tháng.

Khấu hao TSCĐ theo TT133, TT200 theo phương pháp khấu hao theo số lượng, khối lượng sản phẩm.

Mức trích khấu hao trong hàng tháng của TSCĐ = Số lượng sản phẩm sản xuất trong tháng * Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm.

- Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm = Nguyên giá TSCĐ / Sản lượng theo công suất thiết kế.

- Mức trích khấu hao trong năm của TSCĐ = Mức trích khấu hao trong hàng tháng của TSCĐ * 12 tháng.

![]() Để tìm hiểu kỹ hơn về Phương pháp sử dụng trích khấu hao TSCĐ, mời các bạn theo dõi bài viết “Các phương pháp trích khấu hao tài sản cố định” của KẾ TOÁN HÀ NỘI.

Để tìm hiểu kỹ hơn về Phương pháp sử dụng trích khấu hao TSCĐ, mời các bạn theo dõi bài viết “Các phương pháp trích khấu hao tài sản cố định” của KẾ TOÁN HÀ NỘI.

Tài khoản sử dụng:

Để hạch toán khấu hao tài sản cố định theo TT133 và TT200, ta sử dụng TK 214.

Tài khoản 214 – Hao mòn TSCĐ: Là TK dùng để phản ánh tình hình tăng, giảm giá trị hao mòn và giá trị hao mòn luỹ kế của các loại TSCĐ và bất động sản đầu tư (BĐSĐT) trong quá trình sử dụng do trích khấu hao TSCĐ, BĐSĐT và những khoản tăng, giảm hao mòn khác của TSCĐ, BĐSĐT.

Cách hạch toán khấu hao tài sản cố định theo TT133, TT200.

Sau một thời gian sử dụng, do chịu ảnh hưởng của nhiều yếu tố tác động nên TSCĐ dần bị hao mòn. Khi hao mòn, TSCĐ bị giảm dần giá trị sử dụng. Vậy khi đó kế toán phải hạch toán khấu hao tài sản cố định, cụ thể như sau:

Định kỳ cuối mỗi tháng tính trích khấu hao TSCĐ vào chi phí SXKD đồng thời phản ánh hao mòn TSCĐ , ghi:

Nợ TK 6274: Chi phí sản xuất chung (Theo TT 200)

Nợ TK 641: Chi phí bán hàng (Theo TT 200)

Nợ TK 642: Chi phí quản lý doanh nghiệp (Theo TT 200)

Nợ TK 6421: Bộ phận bán hàng (Theo TT 133)

Nợ TK 6422: Bộ phận quản lý (Theo TT 133)

Nợ TK 811: Chi phí khác

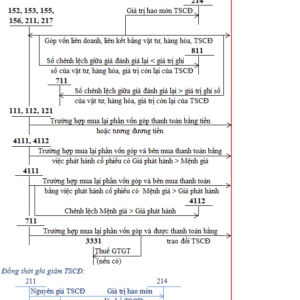

Có TK 214: Hao mòn TSCĐ.

Hạch toán giảm TSCĐ khi TSCĐ đã khấu hao gần hết, DN không sử dụng nữa.

Khi TSCĐ đã khấu hao gần hết, DN không sử dụng nữa. Doanh nghiệp tiến hành thanh lý TSCĐ đó. Kế toán hạch toán như sau:

– Khi thanh lý hay nhượng bán TSCĐ, căn cứ vào các chứng từ có liên quan, kế toán ghi:

Nợ các TK 111, 112, 133: Tổng số tiền thu về khi thanh lý hay nhượng bán TSCĐ.

Có TK 711: Giá bán chưa có thuế GTGT.

Có TK 33311: Tiền thuế GTGT phải nộp.

– Kế toán căn cứ vào Biên bản giao nhận TSCĐ để ghi giảm TSCĐ nhượng bán, thanh lý:

Nợ TK 214: Trị giá hao mòn TSCĐ

Nợ TK 811: Giá trị còn lại của TSCĐ

Có TK 211: Nguyên giá TSCĐ.

DN góp vốn vào công ty con, liên doanh, liên kết bằng TSCĐ.

Khi góp vốn vào công ty con, liên doanh, liên kết bằng TSCĐ, căn cứ vào các chứng từ có liên quan, kế toán ghi:

Nợ TK 221, 222: Trị giá TSCĐ đánh giá lại khi góp vốn

Nợ TK 214: Trị giá hao mòn TSCĐ góp vốn

Nợ TK 811: Chênh lệch giữa giá trị đánh giá lại và giá trị còn lại của TSCĐ góp vốn

Có TK 211: Nguyên giá TSCĐ góp vốn.

Có TK 711: Chênh lệch giữa giá trị đánh giá lại và giá trị còn lại của TSCĐ góp vốn.

Vừa rồi các bạn đã tìm hiểu về nguyên lý Cách hạch toán khấu hao tài sản cố định theo TT133, TT200, sau đây mời các bạn theo dõi Ví dụ Cách hạch toán khấu hao tài sản cố định theo TT133, TT200 để hiểu rõ hơn.

Ví dụ Cách hạch toán khấu hao tài sản cố định theo TT133, TT200.

Có số liệu như sau:

Công ty Bảo Lộc mua một máy photo của công ty Gia Hân dùng cho bộ phận quản lý DN.

– Máy photo trị giá 80.000.000 VNĐ.

– Thời hạn khấu hao 8 năm.

– Công ty trích khấu hao theo pp đường thẳng.

>> Kế toán công ty Bảo Lộc tính Khấu hao và hạch toán như sau:

Tính khấu hao:

– Mức trích khấu hao trung bình năm của TSCĐ = 80.000.000 VNĐ / 8 = 10.000.000 VNĐ/năm.

– Mức trích khấu hao trung bình hàng tháng của TSCĐ = 10.000.000 VNĐ / 12 tháng = 833.333,3333 VNĐ/tháng.

Định kỳ cuối mỗi tháng tính trích khấu hao TSCĐ vào chi phí SXKD đồng thời phản ánh hao mòn TSCĐ, kế toán ghi:

Nợ TK 642: 833.333,3333 VNĐ

Có TK 214: 833.333,3333 VNĐ.

KẾ TOÁN HÀ NỘI vừa hướng dẫn các bạn Cách hạch toán khấu hao tài sản cố định theo TT133, TT200 và ví dụ về Cách hạch toán khấu hao tài sản cố định theo TT133, TT200. Cảm ơn các bạn đã theo dõi.

Nếu bạn đang là kế toán viên, muốn nâng cao trình độ hoặc muốn có CHỨNG CHỈ ĐẠI LÝ THUẾ>>> Hãy tham khảo LỚP ÔN THI CHỨNG CHỈ ĐẠI LÝ THUẾ CỦA KẾ TOÁN HÀ NỘI. Lớp ôn thi của Chúng tôi sẽ giúp bạn CÓ ĐƯỢC CHỨNG CHỈ ĐẠI LÝ THUẾ.

Nếu bạn mới vào nghề kế toán, chưa có nhiều kinh nghiệm >>> hãy tham khảo CÁC KHÓA HỌC KẾ TOÁN THỰC TẾ CỦA KẾ TOÁN HÀ NỘI. Khóa học của Chúng tôi sẽ giúp bạn nâng cao cả kiến thức và kinh nghiệm làm kế toán.

Bài viết liên quan

{kind=link}