Khi nào được áp dụng phương pháp khấu hao theo số dư giảm dần có điều chỉnh (phương pháp khấu hao nhanh).

Khi nào được áp dụng phương pháp khấu hao theo số dư giảm dần có điều chỉnh (phương pháp khấu hao nhanh).

Muốn áp dụng phương pháp khấu theo số dư giảm dần có điều chỉnh (phương pháp khấu hao nhanh) >>> thì phải thỏa mãn 2 nhóm điều kiện sau:

Nhóm điều kiện về tài sản cố định:

Nhóm điều kiện về tài sản cố định:

DN được áp dụng phương pháp khấu hao theo số dư giảm dần có điều chỉnh (phương pháp khấu hao nhanh) khi TSCĐ tham gia vào hoạt động kinh doanh phải thoả mãn đồng thời các điều kiện sau:

- Là tài sản cố định chưa qua sử dụng (đầu tư mới).

- Là các loại máy móc, thiết bị; dụng cụ làm việc đo lường, thí nghiệm.

Nhóm điều kiện về lĩnh vực hoạt động; kết quả kinh doanh của DN.

Doanh nghiệp được áp dụng phương pháp khấu hao theo số dư giảm dần có điều chỉnh (phương pháp khấu hao nhanh) khi DN hoạt động trong các các lĩnh vực có công nghệ đòi hỏi phải thay đổi, phát triển nhanh và hoạt động có hiệu quả kinh tế cao. Khi trích khấu hao nhanh phải thỏa mãn các điều kiện sau:

- Mức trích khấu hao tối đa không quá 2 lần mức khấu hao xác định theo phương pháp đường thẳng để nhanh chóng đổi mới công nghệ.

- Khi thực hiện trích khấu hao nhanh, doanh nghiệp phải đảm bảo kinh doanh có lãi.

Lưu ý: Nếu DN trích khấu hao nhanh vượt 2 lần mức quy định tại khung thời gian sử dụng tài sản cố định nêu tại Phụ lục 1 kèm theo Thông tư 45/2013/TT-BTC thì phần trích vượt mức khấu hao nhanh (quá 2 lần) không được tính vào chi phí được trừ khi tính thuế TNDN trong kỳ.

Trên đây Kế Toán Hà Nội đã trình bày Khi nào được áp dụng phương pháp khấu hao theo số dư giảm dần có điều chỉnh (phương pháp khấu hao nhanh). Mời bạn xem tiếp các nội dung khác của phương pháp khấu hao giảm dần có điều chỉnh.

Cách xác định thời gian khấu hao của tài sản cố định.

Khi DN áp dụng bất kể phương pháp tính khấu hao nào, cũng phải tuân thủ thời gian trích khấu hao theo quy định. Với Phương pháp khấu hao theo số dư giảm dần có điều chỉnh cũng vậy. Các bạn căn cứ vào khung tính trích khấu hao để tự xác định thời gian trích khấu hao cho phù hợp.

![]() Mời bạn xem khung khấu hao TSCĐ để xác định thời gian khấu hao TẠI ĐÂY

Mời bạn xem khung khấu hao TSCĐ để xác định thời gian khấu hao TẠI ĐÂY

Cách xác định mức khấu hao của TSCĐ theo Phương pháp khấu hao theo số dư giảm dần có điều chỉnh.

Để xác định mức trích khấu hao TSCĐ theo Phương pháp khấu hao theo số dư giảm dần có điều chỉnh, Kế toán lần lượt xác định theo các bước sau:

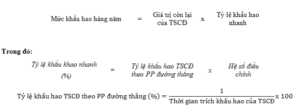

– Bước 1: Xác định mức trích khấu hao năm của tài sản cố định trong các năm đầu theo công thức dưới đây:

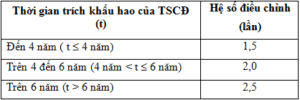

Trong đó, Hệ số điều chỉnh được xác định theo thời gian trích khấu hao của tài sản cố định quy định tại bảng dưới đây:

– Bước 2: Xác định mức trích khấu hao năm của tài sản cố định trong những năm cuối:

Khi mức khấu hao năm n (năm mình sẽ tính giá trị khấu hao) < Giá trị còn lại cuối năm n-1 (đầu năm n)/số năm sử dụng còn lại thì kể từ năm đó (năm n trở đi) mức khấu hao được tính bằng giá trị còn lại cuối năm n-1 (đầu năm n) chia cho số năm sử dụng còn lại.

– Bước 3: Xác định mức trích khấu hao hàng tháng của tài sản cố định theo công thức dưới đây:

Ví dụ mô tả phương pháp khấu hao theo số dư giảm dần có điều chỉnh (phương pháp khấu hao nhanh).

Để giúp Bạn đọc hiểu rõ hơn về phương pháp khấu hao theo số dư giảm dần có điều chỉnh (phương pháp khấu hao nhanh). Kế Toán Hà Nội xin được trình bày ví dụ chi tiết sau:

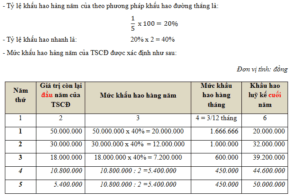

- Tài sản cố định mua mới với nguyên giá là 50.000.000 đồng.

- Thời gian trích khấu hao của TSCĐ trên là 5 năm (xác định theo quy định tại Phụ lục 1 ban hành kèm theo Thông tư số 45/2013/TT-BTC).

- DN áp dụng PP khấu hao theo số dư giảm dần có điều chỉnh (phương pháp khấu hao nhanh) từ năm thứ 4 trở đi.

⇒ Doanh nghiệp tính khấu hao theo phương pháp khấu hao theo số dư giảm dần có điều chỉnh (phương pháp khấu hao nhanh), như sau:

Từ năm thứ 4 trở đi thì Mức khấu hao được tính bằng 10.800.000 đồng/2 năm = 5.400.000 đồng.

Vì: Mức khấu hao năm thứ 4 theo phương pháp số dư giảm dần = 10.800.000 x 40% = 4.320.000 đồng nhỏ hơn giá trị còn lại cuối năm thứ 3/số năm còn lại (2 năm) (10.800.000/2 = 5.400.00 đồng).

Ghi chú:

- Số tiền khấu hao lũy kế của TSCĐ: Là tổng cộng số khấu hao đã trích vào chi phí sản xuất, kinh doanh qua các kỳ kinh doanh của tài sản cố định tính đến thời điểm báo cáo.

- Giá trị còn lại của TSCĐ: Là hiệu số giữa nguyên giá của TSCĐ sau khi trừ (-) số khấu hao lũy kế (hoặc giá trị hao mòn lũy kế) của TSCĐ tính đến thời điểm báo cáo.

Cảm ơn Bạn đã theo dõi bài viết Khi nào được áp dụng phương pháp khấu hao theo số dư giảm dần có điều chỉnh (phương pháp khấu hao nhanh); Cách xác định thời gian trích khấu hao; Cách tính khấu hao và ví dụ chi tiết về Phương pháp khấu hao theo số dư giảm dần có điều chỉnh (khấu hao nhanh) của Kế Toán Hà Nội

Chúc Bạn Sức khỏe và Thành công!

Mời các bạn xem thêm Phương pháp khấu hao đường thẳng tại đây.

{kind=link}