– Thứ nhất: Doanh nghiệp phải tự xác định rõ tổng giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn tại doanh nghiệp của mình.

| Phần giá trị tổn thất không được bồi thường |

= |

Tổng giá trị tổn thất |

– |

Giá trị DN bảo hiểm hoặc tổ chức, cá nhân khác phải bồi thường. |

– Thứ hai: Bộ hồ sơ hàng hóa tổn thất do thiên tai dịch bệnh hỏa hoạn tại doanh nghiệp phải đầy đủ.

Bộ hồ sơ đầy đủ bao gồm:

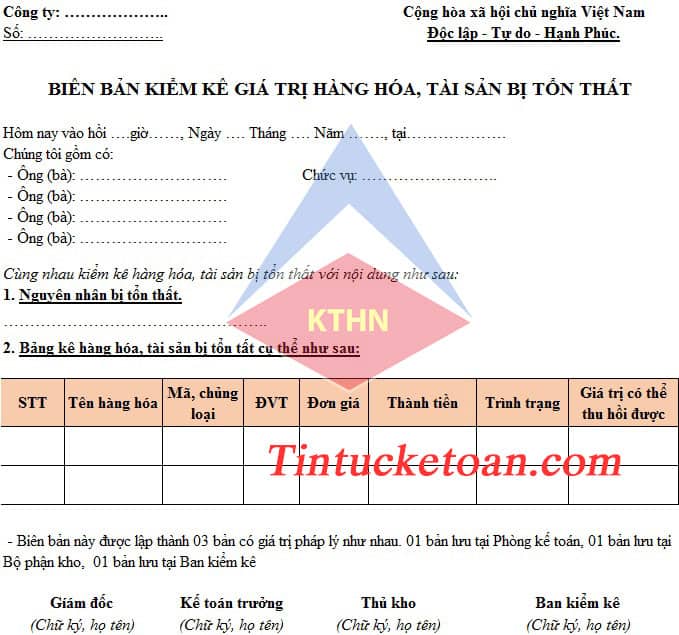

+) Biên bản kiểm kê giá trị tài sản, hàng hóa bị tổn thất.

Doanh nghiệp tự xây dựng biên bản, trên đó cần có chữ ký và xác nhận của chủ doanh nghiệp. Nhưng phải đáp ứng được các tiêu thức như sau:

- Giá trị của hàng hóa hoặc tài sản bị hư hỏng, tổn thất.

- Nguyên nhân dẫn đến sự tổn thất của hàng hóa, tài sản

- Trách nhiệm về sự tổn thất của tổ chức, cá nhân.

- Loại, số lượng, giá trị của hàng hóa có thể thu hồi được (nếu có).

+) Bảng kê xuất nhập tồn của tài sản, hàng hóa bị tổn thất.

+) Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

+) Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

Các bạn có thể tham khảo mẫu Biên bản kiểm kê hàng hóa tài sản bị tổn thất dưới đây.

Mời bạn tải mẫu Biên bản kiểm kê hàng hóa tài sản bị tổn thất: >>> TẠI ĐÂY <<<

Trên đây là bộ hồ sơ biên bản kiểm kê hàng hóa, tài sản bị tổn thất do hỏa hoạn, thiên tai, dịch bệnh. Các bạn cần lưu ý để có bộ hồ sơ đầy đủ và các điều kiện khác để được đưa vào chi phí được trừ nhé!

LƯU Ý:

- Hồ sơ này phải được lưu trữ cẩn thận tại doanh nghiệp để trình với cơ quan thuế khi cơ quan thuế nếu có yêu cầu.

- Ngoài ra trường hợp hàng hóa bị hư hỏng, mất phẩm chất, hết hạn sử dụng không được bồi thường cũng sẽ được tính vào chi phí hợp lý.

Kế toán Hà Nội chúc bạn thành công!

BTV – Vũ Lương

📌 Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

Hoặc tổng đài giải đáp của Kế Toán Hà Nội: 1900 6246

Hoặc tổng đài giải đáp của Kế Toán Hà Nội: 1900 6246

▶ THÔNG TIN THAM KHẢO:

{kind=link}