Cách tính thuế TNCN đối với hợp đồng thời vụ 2019

Cách tính thuế TNCN đối với hợp đồng thời vụ 2019 như thế nào? Hướng dẫn cách tính thuế TNCN cho lao động thử việc dưới 3 tháng. Thuế TNCN đối với lao động không ký hợp đồng lao động. Trường hợp nào bị khấu trừ 10% thuế thu nhập cá nhân? Thu nhập từ 2 triệu đồng trở xuống có phải tính thuế TNCN không? Các điều kiện để làm cam kết 02/CK-TNCN để không bị khấu trừ là gì? Các câu hỏi xoay quanh vấn đề thuế TNCN vừa rồi sẽ được Kế toán Hà Nội Group giải đáp trong bài hôm nay.

Cách tính thuế TNCN đối với hợp đồng thời vụ năm 2019.

Căn cứ pháp lý: Theo Điều 15 Thông tư 111/2013/TT-BTC.

Cách tính thuế TNCN đối với hợp đồng thời vụ, hợp đồng thử việc dưới 3 tháng như sau:

Đối với các cá nhân cư trú không ký hợp đồng lao động, ký hợp đồng lao động dưới 3 tháng:

-

Nếu người lao động có mức lương từ 2.000.000 đồng trở lên. Thì người chi trả tiền lương phải khấu trừ 10% trên thu nhập trước khi trả cho người lao động.

Ví dụ: Tháng 01/03/2019 Công ty Kế toán Hà Nội ký hợp đồng lao động thử việc với Anh A trong thời gian 2 tháng (tháng 3 và tháng 4). Lương thử việc là 4.160.000 đồng/tháng với 26 ngày công/tháng.

– Trường hợp 1: Tháng 03/2019, Anh A đi làm đầy đủ và mức lương của Anh A là 4.160.000 đồng. Cách tính thuế TNCN đối với hợp đồng thời vụ, thử việc của Anh A như sau:

Ta thấy mức lương tháng 04/2019 Anh A nhận được > 2.000.000 đồng. Do đó Công ty sẽ phải khấu trừ thuế TNCN 10% trước khi trả thu nhập cho Anh A.

Thuế GTGT 10% khấu trừ của Anh A: 4.160.000 * 10% = 416.000 đồng).

Mức lương Anh A thực nhận: 4.160.000 – 416.000 = 3.744.000 (đồng).

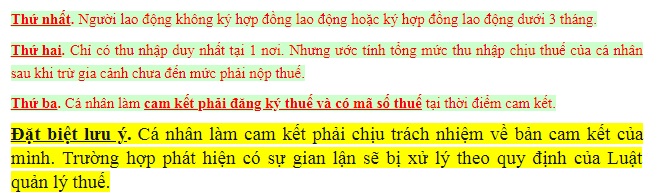

Nếu Anh A có mã số thuế cá nhân, chỉ có duy nhất 1 thu nhập tại Công ty Kế toán Hà Nội và ước tính mức thu nhập chịu thuế của cá nhân sau khi trừ khoản giảm trừ gia cảnh chưa đến mức phải nộp thuế thì được làm cam kết 02/CK-TNCN để không bị khấu trừ thuế TNCN.

-

Nếu người lao động có mức lương dưới 2.000.000 đồng. Thì người chi trả tiền lương không tiến hành khấu trừ thuế TNCN 10% của người lao động.

Trường hợp hai bên không ký hợp đồng lao động thì kế toán cần giữ lại CMND photo, kèm theo chứng từ tiền lương, thanh toán tiền lương.

– Trường hợp 2: Vẫn với ví dụ trên nhưng tháng 04/2019: Anh A đi làm 12 ngày công. Cách tính thuế TNCN đối với hợp đồng thời vụ, thử việc của Anh A như sau:

Mức lương 12 ngày công trong tháng 4 Anh A nhận được là : 12* (4.160.000/26)= 1.920.000 (ngày).

Ta thấy mức lương tháng 4 của Anh A nhận được < 2.000.000 đồng. Do đó doanh nghiệp sẽ không khấu trừ thuế của Anh A.

Cách tính thuế TNCN đối với hợp đồng thời vụ, thử việc năm 2019

Như vậy. Cách tính thuế TNCN đối với hợp đồng thời vụ, lao động thử việc dưới 3 tháng như sau:

Trường hợp 1: Nếu người lao động có thu nhập < 2.000.000 đồng. Doanh nghiệp không khấu trừ 10% trên tổng thu nhập của người lao động.

Trường hợp 2: Nếu người lao động có thu nhập từ 2.000.000 đồng trở lên và không làm cam kết 02/CK-TNCN hoặc không đủ điều kiện làm cam kết. Doanh nghiệp tiến hành khấu trừ 10% Thuế TNCN của người lao động trước khi chi trả thu nhập.

Trường hợp 3: Nếu người lao động có thu nhập từ 2 triệu đồng và làm Biên bản cam kết 02/CK-TNCN thì Doanh nghiệp không khấu trừ 10% trên tổng thu nhập của người lao động.

Điều kiện để để được làm cam kết 02/CK-TNCN để không bị khấu trừ thuế tại nguồn là gì?

Cách tính thuế TNCN đối với hợp đồng thời vụ, lao động thử việc

Căn cứ vào bản cam kết Doanh nghiệp không khấu trừ thuế TNCN đối với người lao động.

Trường hợp doanh nghiêp khấu trừ 10% thuế TNCN:

- Doanh nghiệp phải cấp cho cá nhân chứng từ khấu trừ đối với mỗi lần khấu trừ thuế. Nhằm phục vụ mục đích cá nhân đi quyết toán thuế TNCN sau này.

- Hoặc cấp một chứng từ khấu trừ thuế TNCN của người lao động cho nhiều lần khấu trừ thuế trong một kỳ tính thuế. (Mẫu 07/CTKT-TNCN theo TT 92/2015/TT-BTC).

- Doanh nghiệp phải mua chứng từ khấu trừ thuế tại cơ quan thuế. Bên cạnh đó phải quản lý như hóa đơn và báo cáo tình hình sử dụng hàng quý. Đồng thời cuối năm phải quyết toán người lao động khấu trừ như nhân viên bình thường và kê khai vào Phụ lục 05-2/NK-TNCN.

Trên đây là hướng dẫn cách tính thuế TNCN hợp đồng thời vụ 2019, thuế TNCN đối với lao động thử việc không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng.

Các bạn xem thêm:

>>

>>

Bài viết liên quan

{kind=link}