Chi phí tiền lương không được trừ khi tính thuế TNDN

Chi phí tiền lương không được trừ khi tính thuế TNDN bao gồm những trường hợp nào? Hoạt động sản xuất kinh doanh của doanh nghiệp phát sinh nhiều loại chi phí. Tuy nhiên không phải cứ chi phí thực tế phát sinh là sẽ được trừ khi xác định thu nhập chịu thuế TNDN. Mà phải căn cứ vào các quy định, hóa đơn, chứng từ hợp lý – hợp lệ- hợp pháp.

Trong bài viết này chúng ta đi sâu tìm hiểu chi phí tiền lương không được trừ khi tính thuế TNDN.

1. Điều kiện để được tính là chi phí được trừ khi tính thuế TNDN là gì?

Các khoản chi phí phát sinh, để được tính là chi phí được trừ thì phải thỏa mãn các điều kiện sau:

– Các khoản chi phí phải thực tế phát sinh. Đồng thời liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

– Các chi phí phải có đầy đủ hóa đơn, chứng từ hợp lý-hợp lệ-hợp pháp.

– Đối với các khoản có giá trị thanh toán từ 20 triệu đồng trở lên. Phải có chứng từ thanh toán không dùng tiền mặt.

>> Bạn xem thêm: Như thế nào là thanh toán không dùng tiền mặt.

2. Cách xác định chi phí tiền lương không được trừ khi tính thuế TNDN.

Tiền lương chủ doanh nghiệp trả cho người lao động là một trong những chi phí phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp. Vì thế nó cũng phải thỏa mãn các điều kiện để được tính vào chi phí được trừ theo quy định.

Theo quy định tại Điều 4 Thông tư 96/2015/TT-BTC (sửa đổi Điều 6 Thông tư 78/2014/TT-BTC)

Chi phí tiền lương không được trừ khi tính thuế TNDN nếu thuộc một trong các trường hợp sau:

– Đã hạch toán vào chi phí trong kỳ. Nhưng thực tế không chi trả, hoặc không có chứng từ thanh toán theo quy định.

– Nếu khoản tiền lương, thưởng cho người lao động này không quy định các điều kiện được hưởng, mức tiền lương cụ thể ở một trong các hồ sơ như: hợp đồng lao động, thỏa ước lao động tập thể, quy chế tài chính……

– Trường hợp chủ sở hữu chi tiền lương, thưởng cho người lao động. Tuy nhiên thời điểm thanh toán lại sau thời điểm nộp hồ sơ quyết toán thuế TNDN (31/03). Ngoại trừ trường hợp doanh nghiệp trích khoản dự phòng bổ sung vào quý lương của năm sau.

Tuy nhiên, nếu sau thời điểm nộp hồ sơ quyết toán mà tiến hành chi lương. Thì chi phí tiền lương sẽ tính vào chi phí của năm sau.

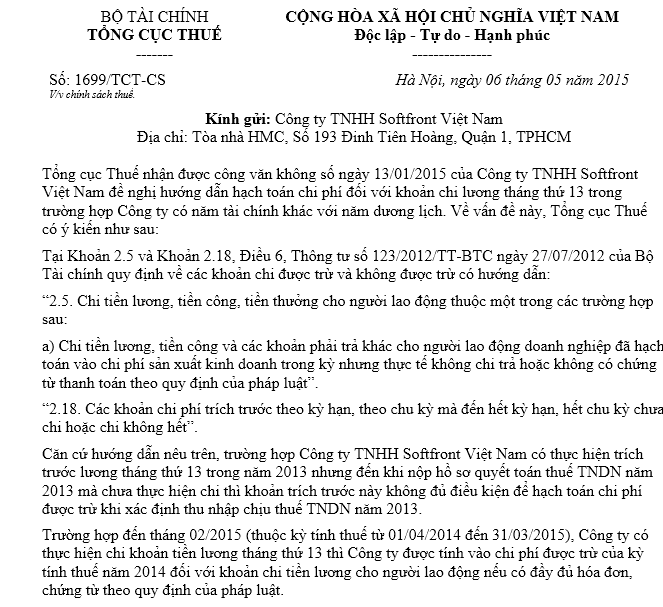

Các bạn tham khảo thêm hướng dẫn tại Công văn 1699/TCT-CS sau đây:

Các khoản chi phí tiền lương không được trừ khi tính thuế TNDN tiếp theo bao gồm:

– Tiền lương của chủ doanh nghiệp tư nhân.

– Tiền lương của chủ công ty TNHH một thành viên do một các nhân làm chủ.

– Tiền lương của các đối tượng không trực tiếp tham gia điều hành sản xuất, kinh doanh sau đây:

+ Sáng lập viên.

+ Thành viên của hội đồng thành viên.

+ Thành viên của hội đồng quản trị.

Vậy, nếu khoản tiền lương, tiền công thuộc các trường hợp vừa nêu trên thì sẽ thuộc khoản chi phí tiền lương không được trừ khi tính thuế TNDN.

Các bạn xem thêm:

>> Hướng dẫn cách tính tiền lương làm thêm giờ.

>> Hướng dẫn xây dựng thang bảng lương.

>> Tiền lương tháng 13 có bị tính thuế TNCN không?

Khóa học kế toán tổng hợp cho người đã biết kế toán.

Bài viết liên quan

{kind=link}